Inhalt

Sich den Wunsch vom eigenen Haus mit Garten zu erfüllen, steht besonders angesichts des historischen Zinstiefs für viele Deutsche ganz oben auf der Prioritätenliste. Doch die meisten können dieses Vorhaben nicht ohne die Aufnahme eines Kredits umsetzen. Und da eine Immobilienfinanzierung in der Regel die größte Investition im Leben ist, sollten hier vor der Entscheidung für einen Anbieter und die passende Finanzierungsform die verschiedenen Möglichkeiten und Risiken besonders intensiv geprüft werden.

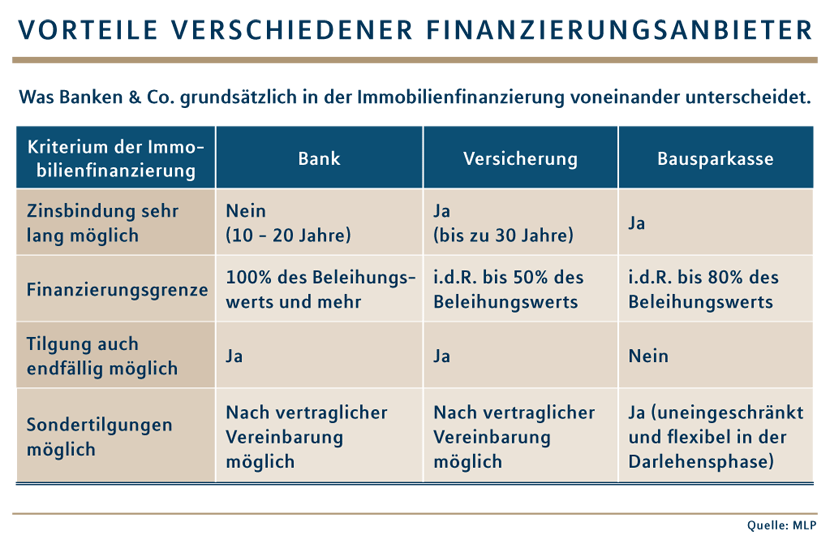

Auf dem Markt für Immobilienfinanzierungen wächst das Angebot stetig. Neben Banken und Bausparkassen konkurrieren auch etliche Versicherer um die Gunst der Immobilieninteressierten. Insgesamt haben Versicherer Ende 2011 bereits Immobiliendarlehen in Höhe von rund 59 Milliarden Euro vergeben. Aktuell dürfte diese Summe nochmals deutlich höher liegen. Mehr Wettbewerb ist zunächst gut für Kunden. Doch die Auswahl des Anbieters und des passenden Produktes wird dadurch noch komplizierter. „Es gilt, die individuell besten Konditionen zu finden. Für ein optimales Finanzierungskonzept ist ein umfassender Marktüberblick und unabhängiger Rat entscheidend“, empfiehlt Marc-Philipp Unger, Leiter Immobilienfinanzierung bei MLP. Ob Versicherungsunternehmen, Bank oder Bausparkasse: Forum Aktuell bietet den generellen Überblick zu Leistungen und Vorteilen (siehe auch Grafik).

Versicherer: lange Laufzeiten

Versicherungen gewähren vor allem langfristige Darlehen mit einer Zinsbindung von 20 Jahren und mehr. Hintergrund: Das Zinstief an den Kapitalmärkten erschwert es ihnen, die erforderlichen Renditen für ihre langfristigen Vorsorgeprodukte am Kapitalmarkt zu erwirtschaften. Die Vergabe von Immobiliendarlehen sorgt dagegen für stabile Renditen. Die Zinseinnahmen lassen sich über viele Jahre exakt kalkulieren, während gleichzeitig das Kreditrisiko auf möglichst viele Kunden verteilt wird. „Deshalb bieten Versicherer sehr lange Laufzeiten zu teilweise günstigeren Konditionen als Banken an“, sagt Marc-Philipp Unger.

So können Kunden vom derzeit niedrigen Bauzinsniveau auf lange Sicht profitieren, zum Beispiel für dreißig Jahre und inklusive der entsprechenden Planungssicherheit.

Im Angebot der Versicherer sind sowohl endfällige Finanzierungsformen als auch Annuitätendarlehen. Bei der ersten Variante gibt es keine Tilgung, nur die Zinsen sind monatlich zu zahlen. Als Sicherheit für den Kredit dient die Ablaufleistung einer Sparform wie Fondssparplan oder privater Rentenversicherung mit Einmalauszahlung, die am Laufzeitende den Kredit auf einen Schlag tilgt. Vorteilhaft ist diese Finanzierungsform für den Kreditnehmer, wenn die Rendite der gewählten Sparform über dem Darlehenszins liegt. Beim Annuitätendarlehen wiederum ist die monatliche Belastung (Zinsen + Tilgung) stets gleich hoch – wobei aber über die Jahre der Zinsanteil sinkt und der Tilgungsbetrag steigt.

Banken: höhere Beleihungsgrenze

Versicherer stehen mit ihrem Angebot also zunehmend in direkter Konkurrenz zu Banken. Anders als Versicherer beschränken sich Banken allerdings auf eine Zinsbindung von häufig zehn bis 20 Jahren. Die Darlehenshöhe ist oft durch den sogenannten Beleihungswert der Immobilie begrenzt. Diesen Wert berechnet in diesem Fall die Bank, er entspricht dem Immobilienwert, der sich jederzeit bei einem Verkauf erzielen ließe. Dieser Verkaufspreis ist durch den Abzug eines zusätzlichen Sicherheitsabschlags stets geringer als der eigentliche Kaufpreis des Objektes. Banken bieten ihren Kunden häufig die Möglichkeit, eine Darlehenshöhe von 100 Prozent des Beleihungswerts zu wählen – in manchen Fällen sogar darüber hinaus. Versicherer sind hierbei hingegen deutlich risikobewusster und limitieren das Darlehen häufig auf eine Höhe von etwa 50 Prozent des Beleihungswertes.

Bausparkassen: Zinssicherheit und Flexibilität

Ein traditionell wichtiger Finanzierungsanbieter sind Bausparkassen. Sie sind auf Finanzierungen bis zum Beleihungswert von 80 Prozent spezialisiert und stehen damit zwischen Banken und Versicherern. In Anlehnung an endfällige Finanzierungsmöglichkeiten bieten Bausparkassen die Option der Direktauszahlung eines Vorausdarlehens an, das mit Zuteilung des Bausparvertrags abgelöst wird. Besondere Flexibilität herrscht bei der Rückzahlung des Darlehens. So sind Sondertilgungen, zum Beispiel bei einer Erbschaft oder Bonusauszahlung, uneingeschränkt während der Bauspardarlehensphase möglich.

Ob Haus im Grünen oder Altbauwohnung in der Großstadt: Für Immobilieninteressierte war Baugeld sehr lange Zeit nicht so günstig wie heute. Aber je nach Traumimmobilie kommt es auf das passende Produkt und den richtigen Anbieter an – bei der Auswahl und Umsetzung ist professionelle Unterstützung gefragt. „Generell wichtig ist ein ganzheitliches Finanzierungskonzept“, erklärt Marc-Philipp Unger.

Weitere Informationen

Auch wenn die noch niedrigen Bauzinsen verlockend sind: Eine 100-prozentige Kreditfinanzierung des Eigenheims sollte gut überlegt sein. Was sich je nach Umsetzungszeitpunkt generell besser eignet – ein Überblick .