Als Ärztin bzw. Arzt tragen Sie in Ihrem Beruf große Verantwortung: Oft müssen Sie unter Zeitdruck Entscheidungen treffen, bei denen jede Kleinigkeit zählt – sei es bei der Diagnosestellung, der Wahl der richtigen Behandlungsmethode oder der Interpretation von Untersuchungsergebnissen und Laborwerten. Schon ein übersehenes Symptom oder eine falsche Diagnose können schwerwiegende, teils dauerhafte gesundheitliche Folgen haben und nicht nur das Leben Ihrer Patientinnen und Patienten, sondern auch Ihr eigenes nachhaltig beeinflussen.

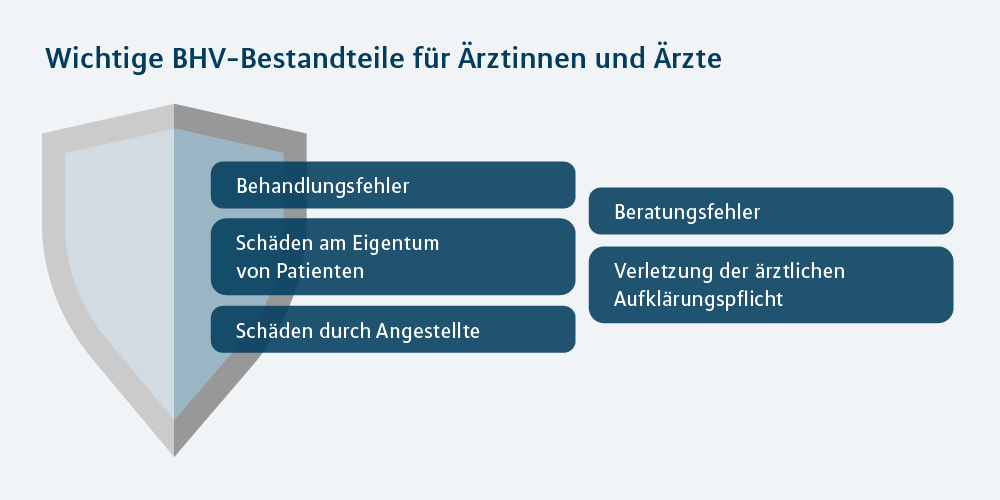

Eine ärztliche Berufshaftpflichtversicherung kann Behandlungsfehler und Fehler bei der Beratung zwar nicht verhindern – Sie als Ärztin oder Arzt aber gegen deren finanziellen und rechtlichen Konsequenzen absichern. Die berufliche Haftpflichtversicherung greift, wenn durch Ihre ärztliche Tätigkeit Personen-, Sach- oder Vermögensschäden entstehen und Dritte Schadensersatz geltend machen.

Da schon kleine Diagnosefehler hohe Schadensersatzforderungen auslösen können, ist der Schutz einer Berufshaftpflicht unverzichtbar. Mehr noch: Die Arzthaftpflicht ist eine Pflichtversicherung, die von den Berufsordnungen der Landesärztekammern vorgeschrieben wird: Ohne Nachweis einer gültigen Berufshaftpflichtversicherung dürfen Ärztinnen und Ärzte in Deutschland nicht praktizieren.