Inhalt

Die neue Steuerberater-Berufsrechtsreform

Offizieller Name: Gesetz zur Neuregelung des Berufsrechts der anwaltlichen und steuerberatenden Berufsausübungsgesellschaften sowie zur Änderung weiterer Vorschriften im Bereich der rechtsberatenden Berufe.

Es geht um viele Neuigkeiten u. a. rund um die Themen Haftung, Deckung und berufsrechtliche Mindeststandards an die jeweilige Berufshaftpflichtversicherung. Hierzu ein paar Statements:

Es gibt viele Dinge, die man zwar immer erhofft hat, aber die selten wahr geworden sind. Eines dieser Dinge, ist die neue Steuerberater-Berufsrechtsreform, als Ausfluss der großen BRAO-Reform. Das „Flickwerk“ der BRAO (seit 1959) wird nun aufgeräumt: Es kommt u. a. die Regulierung der Berufsausübungsgesellschaften. Das steuerberatende Gesellschaftsrecht wird damit im Steuerberatungsgesetz (StBerG) erstmals umfassend und in sich stimmig geregelt werden. Hierbei werden alte Grundpfeiler der berufsrechtlichen Mindestvoraussetzungen gekippt, die seit der Einführung der Pflichtversicherung, wenn dann nur marginal, verändert wurden. Jetzt aber müssen auch Steuerberater ihre berufsrechtlichen Mindestvoraussetzungen (§ 55f StBerG nF) neu bestätigen bzw. zum Teil signifikant erhöhten Mindestanforderungen anpassen, damit sie weiterhin ihren Beruf ausüben dürfen.

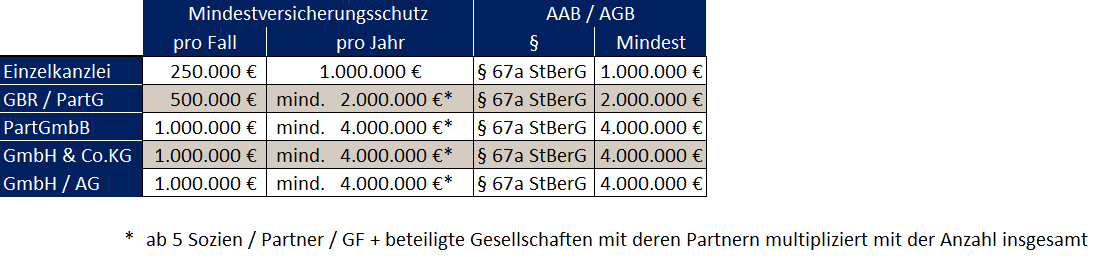

Neue Mindestvoraussetzungen gemäß §55f StBerG

- Bei nicht haftungsbeschränkten Berufsausübungsgesellschaften (BAG) hierzu zählen klassische Gesellschaften des bürgerlichen Rechts (GbR) und Partnerschaftsgesellschaften (PartG) beträgt die neue Mindestversicherungssumme 500.000 € je Fall.

- Bei haftungsbeschränkten Berufsausübungsgesellschaften (BAG) in Form der GmbH beträgt die neue Mindestversicherungssumme der Berufshaftpflichtversicherung nach § 55f StBerG nF 1.000.000 € je Fall und mind. 4.000.000 € je Jahr.

- Bei haftungsbeschränkten Berufsausübungsgesellschaften (BAG) in Form der GmbH & Co. KG beträgt die neue Mindestversicherungssumme der Berufshaftpflichtversicherung nach § 55f StBerG nF 1.000.000 € je Fall und mind. 4.000.000 € je Jahr.

Mit den von verantwortlicher Seite geforderten Voraussetzungen wird den Tatsachen Rechnung getragen, dass es u. a. eine deutliche Diskrepanz zwischen dem Sicherheitsgedanken für den Berufsträger nicht in eine Insolvenz zu geraten und dem vordergründigen Aspekt des Mandantenschutzes gibt.

Wir haben Ihnen die alten und neuen numerischen Mindestvoraussetzungen tabellarisch aufgelistet: