Die Möglichkeiten in Deutschland privat fürs Alter vorzusorgen sind vielfältig. Aber nicht jede Vorsorgeform ist für Jeden gleichermaßen geeignet. Lernen Sie die Altersvorsorge-Welt in Deutschland kennen. Und entscheiden Sie, welche Rentenversicherung für Sie am besten geeignet ist.

Das Wichtigste zur Altersvorsorge im Überblick:

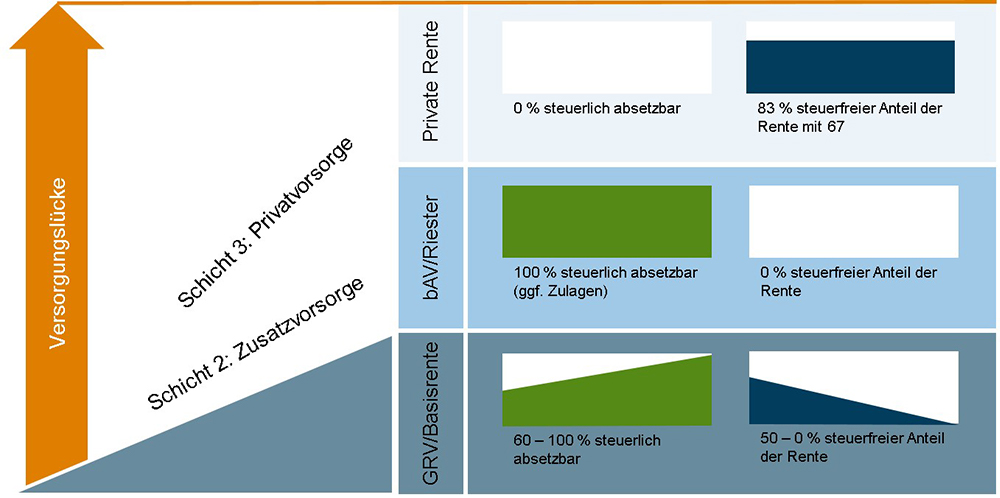

- Die private Altersvorsorge-Welt in Deutschland besteht aus drei sogenannten Schichten

- Die Basisrente (auch Rürup-Rente genannt) als Vorsorge gehört zusammen mit der gesetzlichen Rente in die erste Schicht (Basisvorsorge) der Altersvorsorge

- Riester-Rente und Betriebsrente bilden Schicht zwei (Zusatzversorgung) der Altersvorsorge

- Die private Rente gehört zur dritten Schicht (Privatvorsorge)

- Die Formen der Vorsorge innerhalb einer Schicht ähneln sich bei der staatlichen Förderung und der Besteuerung der späteren Zahlung der Rente