Grundlegendes: Was ist eine Unfallversicherung?

Etwa 2,8 Millionen Menschen erleiden jährlich einen Unfall in deutschen Haushalten. In dieser Situation oder bei anderen Unfällen im Arbeitsumfeld oder in der Freizeit sind Sie nicht durch die gesetzliche Unfallversicherung geschützt. Im Ernstfall können durch die Verletzungen bleibende Schäden, also eine Invalidität entstehen. Damit Sie nicht aus der Bahn geworfen werden, hilft eine private Unfallversicherung dabei, den Schutz auf jede Lebenssituation auszuweiten.

Für wen ist eine Unfallversicherung Pflicht?

Die gesetzliche Unfallversicherung ist als Teil der Sozialversicherung für alle Arbeitnehmer verpflichtend. Beschäftigte, Auszubildende, aber auch Landwirte und ihre direkten Angehörigen sind automatisch in der gesetzlichen Unfallversicherung versichert. Doch das betrifft nur Unfälle, die direkt im Zusammenhang mit dem Arbeitsverhältnis stehen.

Damit Sie darüber hinaus geschützt sind, ist eine private Unfallversicherung sinnvoll. Grundsätzlich kann diese in jedem Alter abgeschlossen werden. Es gilt jedoch zu beachten, dass es je nach Versicherer auch ein Höchsteintrittsalter – meist zwischen 65 und 80 Jahre – geben kann. Einige Versicherer von privaten Unfallversicherungen bieten zudem besondere Konditionen für Senioren und Rentner an.

Für wen gilt der Versicherungsschutz in einer Unfallversicherung?

Grundlegend sind, außer in Sonderfällen, nur die Versicherungsnehmer der Unfallversicherung selbst geschützt. Jedoch gibt es die Möglichkeit, den Unfallschutz auf Ehepartner, Kinder oder die gesamte Familie auszuweiten. Das muss allerdings auf Wunsch mit dem Versicherer der Unfallversicherung vereinbart werden.

Da gerade bei Kindern die Unfallgefahr recht hoch ist und besonders in der Freizeit ein erhöhtes Risiko besteht, ist eine Unfallversicherung für Kinder durchaus sinnvoll. Eine Kinderunfallversicherung beinhaltet zudem oftmals besondere Leistungserweiterungen, welche auf die Anforderungen von Kindern zugeschnitten sind.

Welche Leistungen sind in einer privaten Unfallversicherung inbegriffen?

Zusätzlich zum Basisschutz können weitere Absicherungen auf Wunsch vereinbart werden, die den Schutz individuell ergänzen. Beispiele für typische Konfigurationen für die private Unfallversicherung:

Private Unfallversicherung: grundlegender und optionaler Schutz

Basisschutz der privaten Unfallversicherung:

- Zahlung der vereinbarten Versicherungssumme oder einer Invalidenrente

- für Kinder bis zu einem Alter von 10 Jahren meist auch Vergiftungen abgedeckt

- Erkrankungen oder Unfälle bei stark risikoreichem Verhalten nicht abgedeckt

Zusatzleistungen der privaten Unfallversicherung:

- Todesfallleistung: Für Todesfälle innerhalb eines Jahres, die durch den Unfall bedingt sind

- Vereinbarung eines Krankenhaustagegeld

- Leistung bei risikoreichem Verhalten (Extremsport, Vereinbarung eines Tagesgelds)

Wann zahlt die private Unfallversicherung – und wie viel?

Üblicherweise wird eine Grundsumme in der privaten Unfallversicherung vereinbart (oft auch als Invaliditäts- oder Versicherungssumme bezeichnet). Diese kann entweder mit oder ohne Progression angesetzt werden. Die Auszahlung erfolgt dann, wenn ein bleibender Gesundheitsschaden durch einen Unfall festgestellt wurde. Die Leistung der privaten Unfallversicherung ergibt sich aus dem Produkt der Grundsumme und der prozentualen geistigen oder körperlichen Einschränkung. Bei einem Invaliditätsgrad von 50 Prozent wird als Versicherungsleistung also die Hälfte der Grundsumme ausgezahlt.

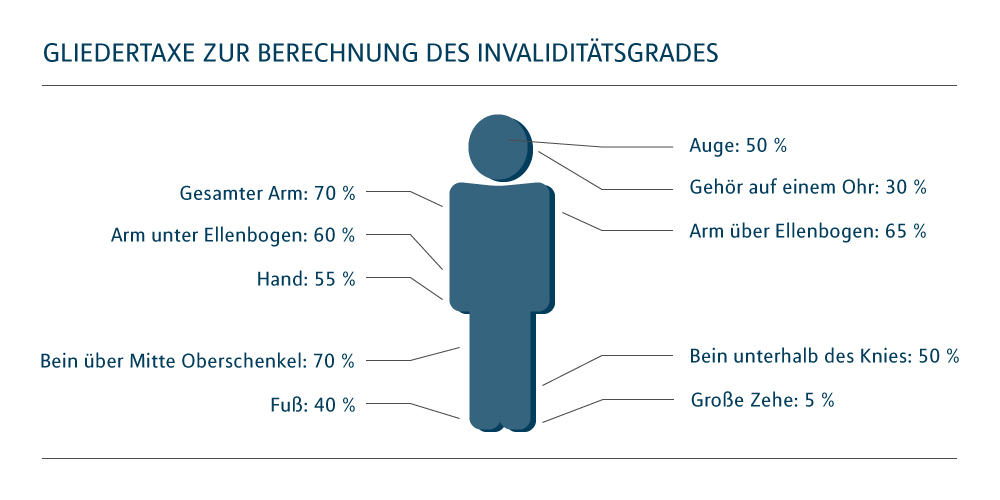

Auf Wunsch wird eine Progression in der Unfallversicherung vereinbart. Hierdurch erfolgt die Leistung nicht linear, sondern steigt bei festgelegten Invaliditätsgraden sprunghaft an. Manche Tarife der Unfallversicherung garantieren die Auszahlung der vollen Grundsumme ab einem bestimmten Invaliditätsgrad. Die Höhe des Invaliditätsgrades wird mit Hilfe der so genannten Gliedertaxe für die Unfallversicherung ermittelt. Bei Verlust oder vollständiger Funktionsunfähigkeit eines Körperteils wird ein vorbestimmter Prozentsatz angewandt.

Kosten, Konditionen und Kriterien der Unfallversicherung

Die gesetzliche Unfallversicherung ist für Arbeitnehmer beitragsfrei, da sie vollständig vom Unternehmen getragen wird. Die private Unfallversicherung ist jedoch komplett selbstfinanziert.

Die Kosten für eine private Unfallversicherung orientieren sich an persönlichen Merkmalen wie etwa Alter, Beruf, der vereinbarten Laufzeit und den gewünschten Leistungen. Dadurch fallen die Tarife der privaten Unfallversicherung je nach Ihrer individuellen Situation stark unterschiedlich aus.

So gibt es die Option, eine dynamische Erhöhung der Versicherungsleistung zu vereinbaren – was auch zu einer stetigen Erhöhung der Beiträge der Unfallversicherung führt. Über die Laufzeit hinweg steigen die Kosten dann leicht an, zumeist um jährlich fünf Prozent. Dadurch ist sichergestellt, dass sowohl die Inflation, als auch sich verändernde Lebensumstände mit fortschreitendem Alter automatisch berücksichtigt werden.

Kündigung der privaten Unfallversicherung

Der regelmäßige Vergleich von Unfallversicherungen lohnt sich. Wenn Sie den Versicherer oder den Tarif wechseln möchten, müssen Sie die bestehende Unfallversicherung kündigen. Da sich der Vertrag der Unfallversicherung am Jahresende automatisch verlängert, ist es wichtig, beim Wunsch einer Veränderung den Tarif ordnungsgemäß zu kündigen.

|

Wichtiger Hinweis: Hierbei sollte jedoch beachtet werden, dass bei einem neuen Vertragsabschluss einer privaten Unfallversicherung Gesundheitsfragen zu beantworten sind. Der bestehende Vertrag sollte daher nur gekündigt werden, wenn eine Annahme beim neuen Anbieter sicher ist. Gerne berät Sie ein MLP Berater über die Vorgehensweise beim Wechsel oder Kündigung der Unfallversicherung.

|

Im Todesfall erlischt die Police der Unfallversicherung automatisch oder kann von Hinterbliebenen, die ebenfalls darunter versichert sind, übernommen werden.

Auch der Versicherer der Unfallversicherung kann in manchen Fällen das Recht zu einer Kündigung haben. Im Schadensfall oder wenn die Versicherungsnehmer nicht zahlen, kann der Vertrag mit sofortiger Wirkung aufgelöst werden.

Pflichten des Versicherungsnehmers nach einem Unfall

Damit Sie die Leistungen der Unfallversicherung auch in Anspruch nehmen können, müssen Sie den Unfall innerhalb einer bestimmten Frist beim Versicherer melden. Diese Fristen sind im Vertrag der Unfallversicherung festgehalten und müssen dringend beachtet werden.

Für gewöhnlich beträgt die Meldefrist der Unfallversicherung 48 Stunden. Dabei ist das unmittelbare Aufsuchen eines Arztes ebenfalls Pflicht.

Darauf folgt noch die Meldung bei der Unfallversicherung der bleibenden Schäden, die zur Inanspruchnahme der Versicherungsleistung führen. Wenn diese ärztlich festgestellt werden, müssen Sie die Prognose der Versicherung vorlegen. Dafür haben Sie laut Gesetz 12 Monate Zeit. Viele Versicherer der Unfallversicherung erhöhen, zumindest bei einigen ihrer Tarife, diese Frist jedoch freiwillig auf zwei oder sogar drei Jahre.

Auszahlung der Versicherungsleistungen der Unfallversicherung

Die Reaktion des Versicherers wiederum muss ebenfalls gesetzlichen Fristen folgen. Bei der Invaliditätsleistungen hat der Versicherer der Unfallversicherung innerhalb der ersten 12 Monate die Möglichkeit, zunächst eine begrenzte Zahlung zu leisten, sofern das Heilverfahren nicht vollständig abgeschlossen ist. Wenn nach Abschluss der ärztlichen Heilbehandlung der Invaliditätsgrad eindeutig feststeht, erfolgt die Auszahlung der vollen Leistung.

Die Auszahlung weiterer vereinbarter Leistungen, wie etwa des Krankenhaustagegeldes oder der Bergungskosten, muss von der Unfallversicherung innerhalb eines Monats berücksichtigt und dann in zwei Wochen durchgeführt werden. Eine Unfallrente wird rückwirkend vom Datum des Unfalls an ausbezahlt.

Ihre Vorteile im Überblick

- Weltweiter Schutz rund um die Uhr

- Kapitalleistungen bei Invalidität

- Auszahlungen an die Familie bei Todesfall

Aufgrund der Unterschiede bei den verschiedenen Leistungsoptionen ist es unerlässlich, der privaten Unfallversicherung einem Vergleich zu unterziehen. Verlassen Sie sich auf MLP. Unsere erfahrenen Berater finden gemeinsam mit Ihnen die beste Lösung und beraten Sie umfassend zu Themen wie den Abschluss von der privaten Unfallversicherung oder zu einem Anbieterwechsel.

Sie haben noch Fragen zur Unfallversicherung?

MLP vermittelt Unfallversicherungen, die sich im Leistungsumfang vom üblichen Marktangebot deutlich abheben. Wie ein optimales Versicherungspaket für Ihre individuellen Bedürfnisse aussehen kann, klärt Ihr MLP Berater mit Ihnen in einem persönlichen Gespräch. Vereinbaren Sie dazu einfach einen Termin.