Warum ist die Absicherung über eine Berufsunfähigkeitsversicherung wichtig?

Die BU-Versicherung springt ein, wenn Sie Ihren Beruf ganz oder teilweise nicht mehr ausüben können. Damit unterscheidet sie sich von der gesetzlichen Erwerbsminderungsrente. Diese leistet nur voll, wenn Arbeitnehmer weniger als drei Stunden täglich irgendeiner Arbeit nachgehen können. Ist eine Beschäftigung für drei bis sechs Stunden möglich, wird nur eine verminderte Rente ausgezahlt. Eine Berufsunfähigkeitsrente erhalten Sie dagegen, wenn Sie in Ihrem Beruf weniger als 50% ihrer bisherigen Tätigkeit leisten können.

Wann sollten Sie eine Berufsunfähigkeitsversicherung abschließen?

Experten raten einstimmig zu einem möglichst frühen Abschluss einer Versicherung zur Absicherung im Falle einer Berufsunfähigkeit. Denn der Beitrag für die BU-Versicherung hängt maßgeblich von folgenden Faktoren ab:

- Alter bei Vertragsabschluss

- Vereinbarte Höhe der Rente

- Vertragslaufzeit

- Ausgeübter Beruf

- Vorerkrankungen

- Hobbys (nur gefährliche Freizeitbeschäftigungen mit hohem Verletzungsrisiko)

Je früher Sie sich für eine Berufsunfähigkeitsversicherung (BU) entscheiden, desto niedriger wird die Prämie ausfallen. Zudem treten mit zunehmendem Lebensalter wahrscheinlicher Vorerkrankungen auf. Diese können dazu führen, dass Anbieter Leistungsausschlüsse vornehmen, Risikozuschläge fordern oder eine Versicherung komplett ablehnen. Aber auch für diesen Fall gibt es Alternativen, wie eine Absicherung gegen schwere Krankheiten. Wir beraten Sie gern umfassend und stellen für Sie Versicherungsvoranfragen bei verschiedenen Anbietern.

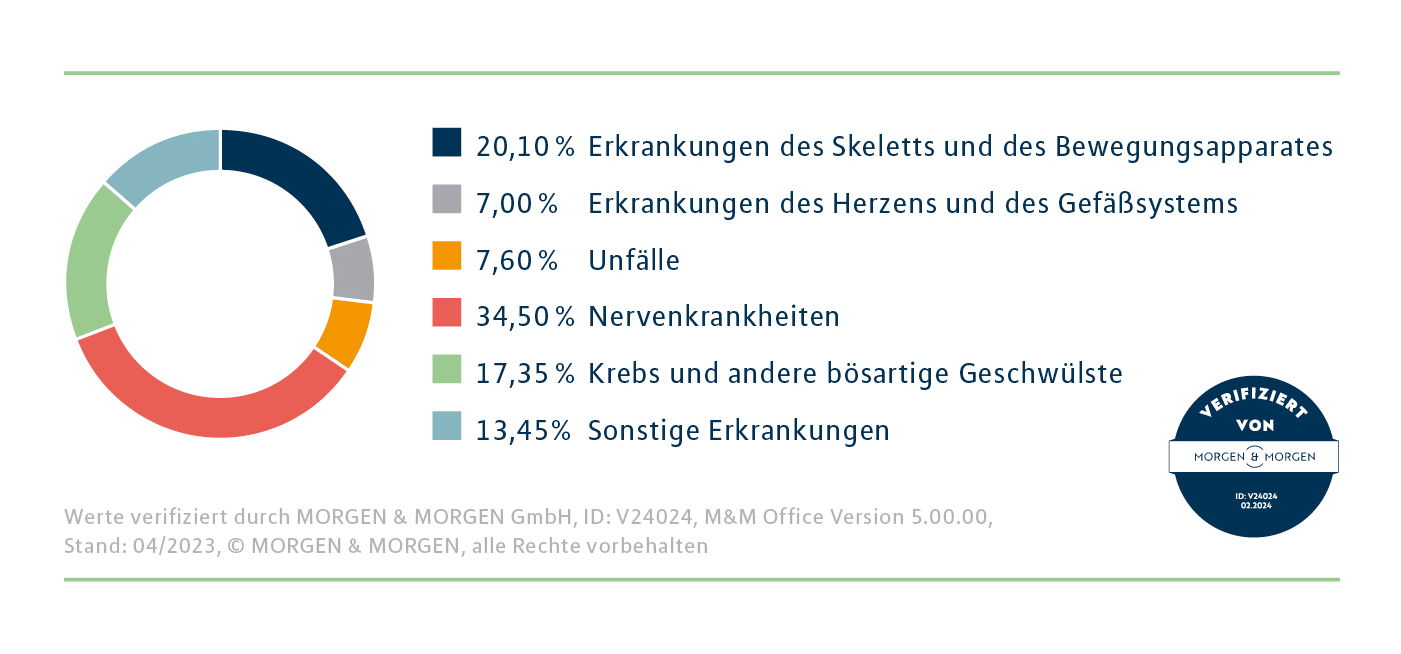

Berufsunfähigkeit hat viele Ursachen

Die Absicherung sollte von Anfang an ausreichend hoch sein. MLP empfiehlt eine Absicherung von 80 Prozent des Nettogehalts. Starten Sie frühzeitig: Je jünger und gesünder Sie sind, desto niedriger sind Ihre Beiträge.

Wie schützt eine Berufsunfähigkeitsabsicherung den Lebensstandard?

Eine BU versichert Sie immer individuell. Neben Alter und Gesundheitszustand ist der Beruf ein maßgeblicher Faktor für die Absicherung. Betrachtet werden körperliche und psychische Belastungen der Tätigkeit, aber auch der damit verbundene Lebensstandard. Das wirkt sich zum einen auf die Prämie aus, aber auch auf die Höhe der möglichen Rentenleistungen. Zusätzlich können auch berufsspezifische Vereinbarungen getroffen werden, z.B. mit der Aufnahme einer Infektionsklausel, die Mediziner im Falle eines Berufsverbots schützt.

Berufsunfähigkeit: Die Leistungen der BU-Versicherung

Die Leistungen einer Berufsunfähigkeitsversicherung werden bei Vertragsabschluss klar vereinbart. Können Sie Ihren Beruf aus gesundheitlichen Gründen ganz oder teilweise nicht mehr ausüben, erhalten Sie eine Berufsunfähigkeitsrente in der vereinbarten Höhe. In Kombination mit einem Sparvertrag kann neben der Rente auch eine Weiterzahlung der Sparraten durch den Versicherer vereinbart werden. Die Unterschiede liegen im Detail, daher ist es sehr empfehlenswert, sich umfassend beraten zu lassen.

Lange Prognosezeiträume und abstrakte Verweisung

In der Vergangenheit gehörte die sogenannte abstrakte Verweisung zu den meisten Verträgen. Heute wird die Klausel meist angeboten, um die Beiträge zu senken. Verzichten Sie möglichst darauf. Denn durch die abstrakte Verweisung kann der Versicherer die Zahlung der BU-Rente verweigern, wenn Sie in einem vergleichbaren Beruf arbeiten könnten. Ob Sie tatsächlich eine Stelle finden, ist dabei unerheblich. Auch lange Prognosezeiträume von über sechs Monaten sind wenig sinnvoll, weil Mediziner Ihre Berufsunfähigkeit oft nicht seriös über Monate einschätzen können.

Vereinbaren Sie eine pauschale Rentenzahlung

Die Berufsunfähigkeitsversicherung (BU) kennt für die Rentenzahlung die pauschale Regelung und die Staffelregelung. Bei der Pauschalregelung erfolgt die Auszahlung der vereinbarten BU-Rente ab einem Verlust von 50 Prozent der Berufsfähigkeit. Bei der Staffelregelung erhalten Sie zwar bereits ab 25 Prozent ein Viertel der vereinbarten Rente und bei 50 Prozent die Hälfte. Aber die volle Auszahlung ist erst ab 75 Prozent vorgesehen. Da ist Streit um einzelne Prozentpunkte nahezu vorprogrammiert.

Was passiert bei einem Berufswechsel?

Ob Sie eine Änderung des Berufes an die BU-Versicherung melden müssen, hängt von der Versicherung ab. Viele Anbieter nehmen die Einstufung in die Gefahrenklasse anhand der Tätigkeit bei Vertragsabschluss vor und ändern daran nichts mehr. Nur noch wenige Gesellschaften passen bei einem Wechsel die Beiträge an.

Denken Sie an die Anpassung der Leistungen

Das Leben wird von Jahr zu Jahr teurer und eine Berufsunfähigkeitsrente, die heute ausreicht, ist in zehn oder 20 Jahren unter Umständen zu niedrig. Mit einer Dynamik steigen Beitrag und Leistungen jährlich um einen vereinbarten Prozentsatz an. So gleichen Sie die Teuerungsrate automatisch aus. Mit einer Nachversicherungsgarantie ist eine Erhöhung der Leistungen ohne neue Gesundheitsfragen bei bestimmten Anlässen wie Hochzeit oder Geburt eines Kindes möglich. Naturgemäß steigt der Finanzbedarf, wenn Sie Ihre Familie vergrößern und mehr Verantwortung tragen.

Welche Formen der Berufsunfähigkeitsversicherung gibt es?

Bei dieser Versicherung haben Sie die Wahl aus drei verschiedenen Arten.

- Selbstständige Berufsunfähigkeitsversicherung (SBU)

- Berufsunfähigkeitsversicherung in Kombination mit einer

privaten Rentenversicherung

(z.B. Basisrente)

- Berufsunfähigkeitsversicherung in Kombination mit einer Risikolebensversicherung

Bei den Kombinationsprodukten erhalten Sie nicht nur die Rente, Ihre Beiträge für den Sparvertrag werden vom Versicherer weitergezahlt. So sichern Sie zusätzlich auch Ihre Altersvorsorge.

Vorteile der Berufsunfähigkeitsversicherung

Diese Versicherung leistet bei Erkrankungen und Unfällen und schließt psychische Erkrankungen mit ein. Sie sichert Ihr Arbeitseinkommen ab und bewahrt den Lebensstandard, selbst wenn noch Tätigkeiten für wenige Stunden möglich wären.

Ist ein Wechsel des Anbieters sinnvoll?

Ob sich ein Wechsel des Anbieters lohnt, hängt stark vom Einzelfall ab.

Wir stehen Ihnen jederzeit mit Rat und Tat zur Seite und helfen bei der Suche nach einem passenden Anbieter oder bei einem Wechsel der Berufsunfähigkeitsversicherung.

Optimieren Sie Ihren Schutz

Wenn Sie ergänzend fürs Alter vorsorgen möchten, können Sie Ihre Berufsunfähigkeitsversicherung mit einer Basis-Rente koppeln. Dann gelten die steuerlichen Vorteile dieser Altersvorsorgeform auch für Ihre BU und Sie können deren Beiträge als Sonderausgaben in der Steuererklärung ansetzen.

Sie möchten mehr über die Berufsunfähigkeitsversicherung wissen?

Welche Möglichkeiten des BU-Schutzes für Sie in Frage kommen, klären Sie am besten in einem persönlichen Gespräch mit Ihrem MLP Berater. Vereinbaren Sie einfach einen Termin und wir ermitteln gemeinsam mit Ihnen die beste Strategie wie Sie sich durch eine Berufsunfähigkeitsrente absichern können.