Das Depot muss zum Leben passen

Kluge Geldanlage hängt mit der eigenen Lebenssituation zusammen. Welche Portfolio-Ausrichtung sich je nach Lebensphase empfiehlt – drei Beispiele: Single, Familie, kurz vor dem Ruhestand.

Das Alter, der Familienstand, persönliche Anlagevorlieben, die eigene Risikoneigung – Faktoren wie diese spielen eine Rolle, wenn es darum geht, sein persönliches Vermögensdepot aufzustellen. So stehen zum Beispiel bei jungen Menschen ohne familiäre Verpflichtungen noch die Zeichen auf Wachstum. Der Anteil an risikoreicheren Anlagen kann in der Regel noch höher sein; es bleibt meist genügend Zeit, mögliche Kursverluste auszugleichen. Je älter aber der Anleger, desto mehr rückt in den Blickpunkt, bereits vorhandenes Vermögen über defensivere Vermögensanteile zu stabilisieren. Ähnliches gilt, wenn in der Mitte des Lebens eine Familie mit heranwachsenden Kindern zu versorgen ist.

Wir zeigen drei mögliche Vermögensdepots zum langfristigen Vermögensaufbau – je nach Lebensphase und Anlegermentalität. Generell kommen folgende Fonds-Varianten zum Einsatz:

Fonds, der ausschließlich oder zum überwiegenden Teil in Aktien investiert. Er kann global als internationaler Aktienfonds in weltweit relevante Unternehmen wie Apple investieren oder Aktien aus speziellen geographischen (Regionen, Länder) oder wirtschaftlichen Bereichen (Branchen wie Chemie oder Automobil) zusammenfassen. Aktienfonds sind in der Regel wachstumsorientiert oder risikoorientiert.

Diese Fonds investieren vorwiegend in Anleihen von Staaten oder Unternehmen. Meist konzentriert sich ein Fonds auf Schuldner eines bestimmten Währungsraumes, Landes oder einer bestimmten Region, etwa deutsche Staatsanleihen.

Das sind Investmentfonds, die einen bestimmten Börsenindex, etwa den DAX, möglichst exakt nachbilden. Dazu investieren sie zum Beispiel in die dem Index zugrunde liegenden Wertpapiere im gleichen Verhältnis wie der Index. Indexfonds werden im Allgemeinen als ETF (Exchange Traded Fund) bezeichnet.

Professionelle Vermögensverwalter wie Flossbach von Storch oder Carmignanc investieren und verwalten die Gelder. Oft mischen sie dabei verschiedene auch voneinander unabhängige Anlageformen und/oder verfolgen bestimmte Schwerpunkte. Sie sind in der Regel flexibler ausgerichtet und können schneller auf Marktbewegungen reagieren, zum Beispiel vor absehbaren Kursrückgängen in einem Marktsegment frühzeitig in sichere Anlagen umschichten.

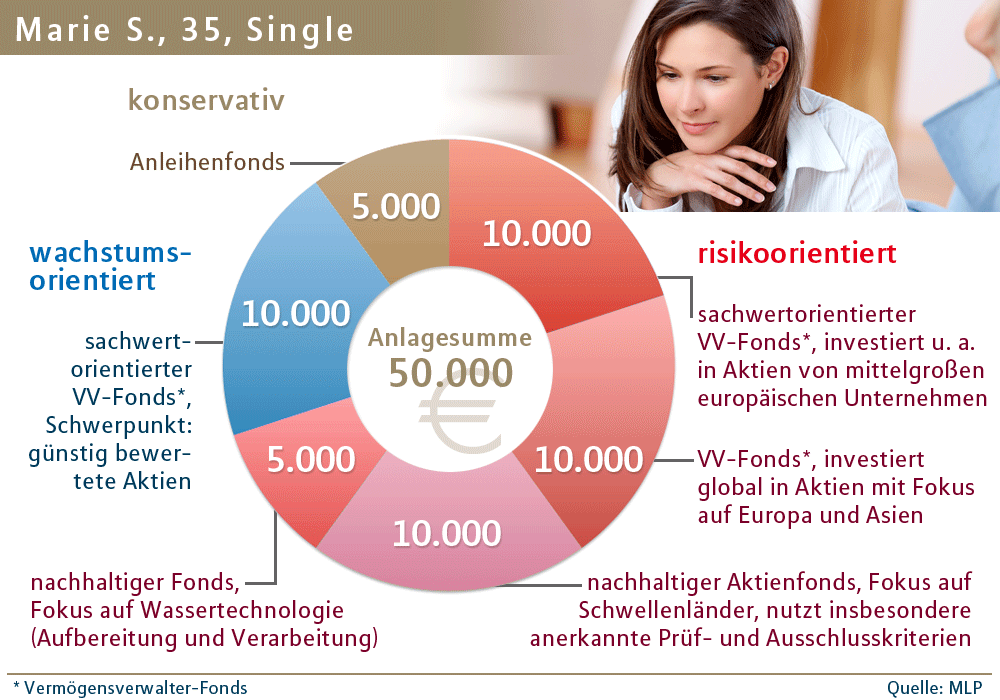

| Marie Schmitz arbeitet als Steuerberaterin in Frankfurt an der Oder. Die 35-Jährige liebt ihre Freiheiten, ist ledig und kinderlos. Sie hat eine Wohnung in der Innenstadt geerbt, die sie selbst bewohnt und reist gerne. Sie sorgt über eine Betriebsrente und eine Riester-Rente für ihr Alter vor und nutzt zur Existenzabsicherung eine Berufsunfähigkeitsversicherung, die auch aus steuerlichen Gründen mit einer Basis-Rente kombiniert ist. Höhere Gewinnchancen bei entsprechender Risikobereitschaft stehen im Mittelpunkt ihrer Strategie zum Vermögensaufbau. |

Bei einer Anlagesumme von 50.000 Euro könnte ihr Depot so aussehen:

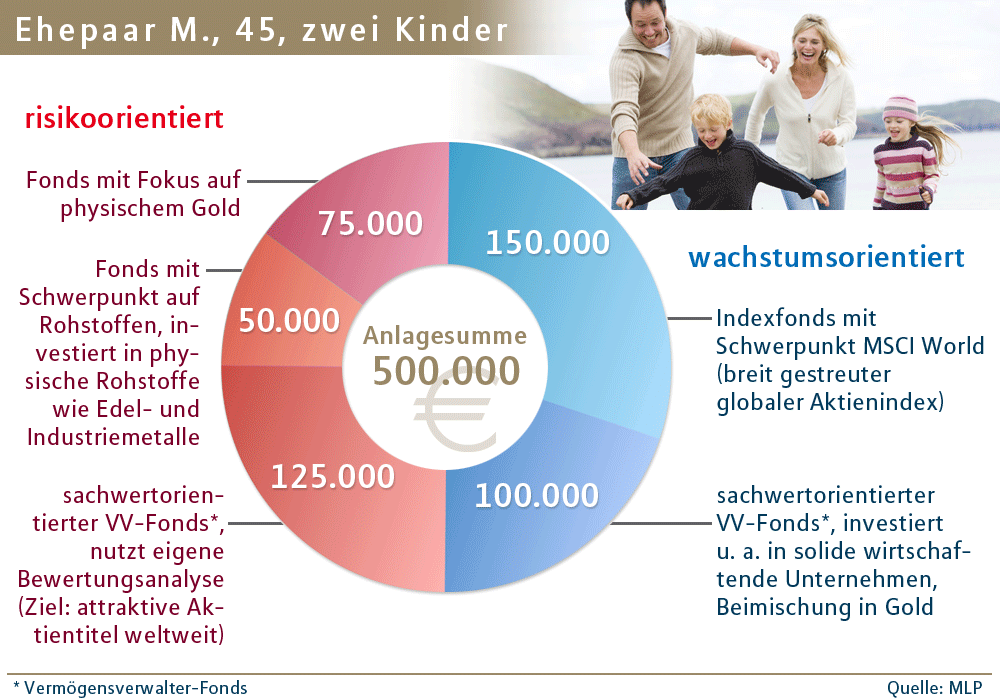

| Die Eheleute Müllermaxe, beide 45 Jahre alt, sind angestellte Juristen aus der Nähe von Flensburg (beide in Unternehmen beschäftigt). Sie bewohnen eine Doppelhaushälfte, die aufgrund einer Schenkung zu guten Teilen bereits abbezahlt ist und besparen regelmäßig Depots mit ausgewogenen Fondssparplänen, jeweils noch aus der Zeit vor ihrer Ehe. Sie sorgen über Betriebsrenten, Riester-Renten sowie privaten Rentenversicherungen fürs Alter vor, sind jeweils abgesichert gegen Berufsunfähigkeit. Das Paar hat nun vom vermögenden Vater des Mannes 500.000 Euro geerbt. Das Geld möchten die Eltern zweier minderjähriger Kinder dynamisch, aber auch werterhaltend ausgerichtet anlegen: Der Vermögenszuwachs soll unter anderem die die Ausbildung der Kinder und den Ruhestand mit absichern. |

Das Depot ist sachwertorientiert und könnte sich so zusammensetzen:

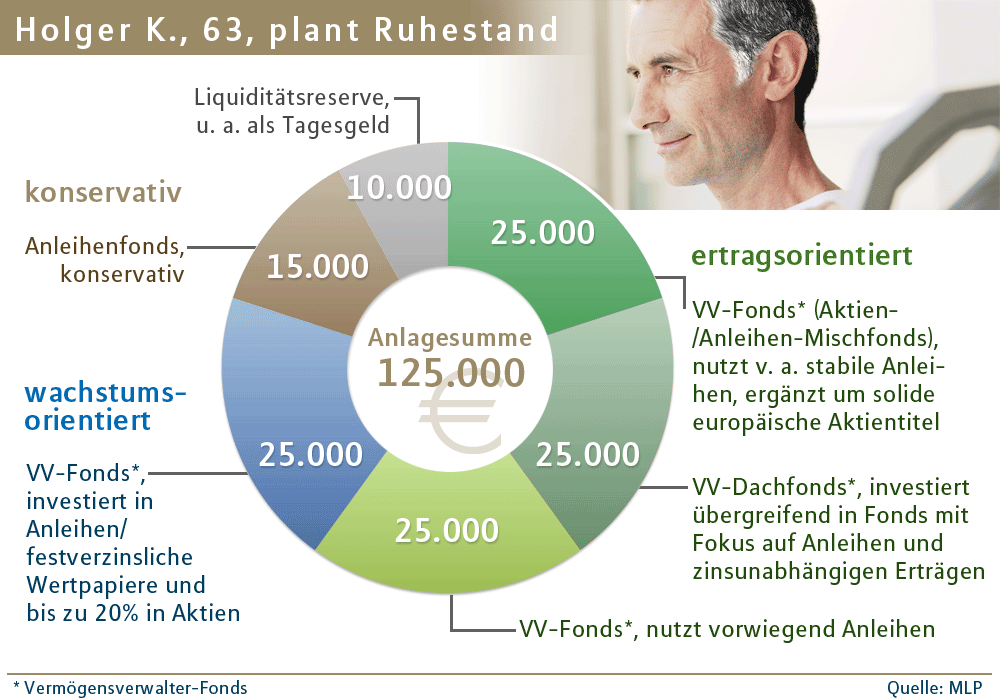

| Der 63-jährige Holger Kess ist Ingenieur und Witwer. Der Marburger mit jüngst renoviertem Haus am Stadtrand hat Aussicht auf eine Betriebsrente und zusätzliche Altersbezüge, unter anderem aus Basis-Rente und privater Rentenversicherung. 125.000 Euro auch aus dem Erbe seiner Gattin möchte er gerne so investieren, dass sein Kapital bis zum Rentenalter erhalten bleibt. |

Das vorrangig auf Werterhalt und Sicherheit ausgerichtete Depot könnte sich so zusammensetzen:

Um die passende Anlagestrategie umzusetzen, nutzen MLP Berater unter anderem die Angebote von renommierten Vermögensverwaltern wie Eckard Sauren oder Frank Fischer. Das wichtigste bei der Umsetzung ist jedoch stets: das Risikoempfinden des Kunden. Eine persönliche Beratung, in der Kunden auch ausführliches Informationsmaterial zu den jeweiligen Fonds erhalten, ist daher grundlegend.

Warum eine passende Sachwert-Strategie für langfristige Stabilität beim Vermögensaufbau sorgt.