Am 1. Januar 2022 sinkt der sogenannte Höchstrechnungszins von 0,9 auf 0,25 Prozent. Das hat deutliche Auswirkungen auf Vorsorgeverträge, die ab diesem Zeitpunkt abgeschlossen werden. Und das gilt auch für die essentielle Berufsunfähigkeitsversicherung. Wer noch bis Ende dieses Jahres handelt, sichert sich nicht nur niedrigere Versicherungsbeiträge sondern auch den aktuellen Gesundheitszustand.

Inhalt

Höchstrechnungszins sichern

Warum Sie sich noch 2021 um eine Berufsunfähigkeitsversicherung kümmern sollten

Was ist der Höchstrechnungszins?

Versicherer nutzen mehrere Elemente, um private Vorsorgelösungen zu berechnen. Auch der sogenannte Höchstrechnungszins ist dabei ein Bestandteil. Er ist der Zinssatz, den die Versicherer maximal zur Kalkulation von Vorsorgelösungen mit Garantien nutzen dürfen. Je niedriger der Höchstrechnungszins ist, desto höher ist der Anteil, den die Versicherer zur Finanzierung ihrer Garantien in sichere, aber renditeschwache Anlagen aufwenden müssen.

Warum sinkt der Höchstrechnungszins?

Die Absenkung des Höchstrechnungszinses wurde gesetzlich festgesetzt wegen des seit Längerem herrschenden Niedrigzinsumfelds an den Kapitalmärkten. Der Höchstrechnungszins wird regelmäßig angepasst, wenn es die Marktsituation erfordert, zuletzt 2017.

Was bedeutet die Senkung für mich?

Für alle, die erst ab 1. Januar 2022 vorsorgen wollen, hat die Absenkung des Höchstrechnungszinses gravierende Folgen. Bei Altersvorsorgeverträgen mit Garantien, die ab dann abgeschlossen werden bedeutet das, dass bei gleichbleibenden Beiträgen über die gesamte Laufzeit das garantierte Kapital am Ende der Laufzeit wesentlich geringer ausfallen wird.

Und Neuverträge von Versicherungen, die zur Einkommenssicherung dienen, wie zum Beispiel die unerlässliche Berufsunfähigkeitsversicherung, werden ab dem kommenden Jahr teurer.

Checkliste: Hier spielt der Höchstrechnungszins eine Rolle

Der Höchstrechnungszins wird zur Berechnung vieler privater Absicherungen eingesetzt. Prüfen Sie, ob auch Sie eine der folgenden Vorsorgelösungen nutzen wollen – denn dann sollten Sie den Vertrag noch in diesem Jahr abschließen:

| Altersvorsorge | Einkommenssicherung |

|---|---|

|

|

Berufsunfähigkeitsversicherung: Darum lohnt sich ein Vertragsabschluss noch in diesem Jahr

Eine Berufsunfähigkeitsversicherung (BU) sichert Ihren Lebensstandard, wenn Sie aus gesundheitlichen Gründen Ihrer Arbeit gar nicht mehr oder nur noch teilweise nachgehen können.

Generell gilt: Je früher eine BU abgeschlossen wird, desto besser. Denn Faktoren wie das Alter bei Vertragsabschluss, die Vertragslaufzeit und etwaige Vorerkrankungen beeinflussen die Monatsbeiträge Ihrer BU – ebenso wie der Höchstrechnungszins. Mit einem Abschluss in diesem Jahr sichern Sie sich also neben ihren aktuellen Gesundheitsergebnissen auch den aktuell höheren Höchstrechnungszins.

Interessant für Eltern: Sogar schon für minderjährige Kinder besteht die Möglichkeit der Absicherung über eine Berufsunfähigkeitsversicherung, auch wenn Kinder natürlich noch keinen „Beruf“ haben. Hat Ihr Kind aber beispielsweise noch in der Schulzeit einen Unfall oder erkrankt so schwer, dass es über einen längeren Zeitraum oder sogar gar nicht mehr am Schulunterricht teinehmen kann, erhält es eine Berufsunfähigkeitsrente bis zum Ende der vereinbarten Laufzeit.

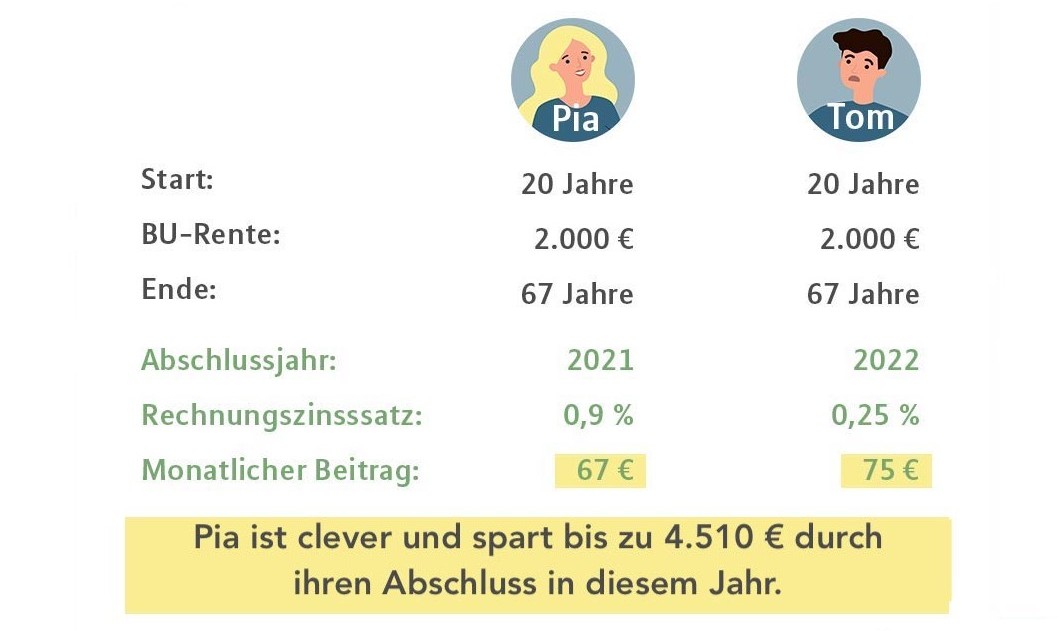

Berufsunfähigkeit: Vorteile bei Abschluss 2021

Hinweis: Betrachtet wird nur die Veränderung, die sich durch die Reduzierung des Höchstrechnungszinses ergibt, d.h. 2022 bleibt das Eintrittsalter gleich; Versicherer können über andere Mechanismen die Verteuerung etwas dämpfen, BU-Endalter 67 Jahre; vereinfachte Darstellung

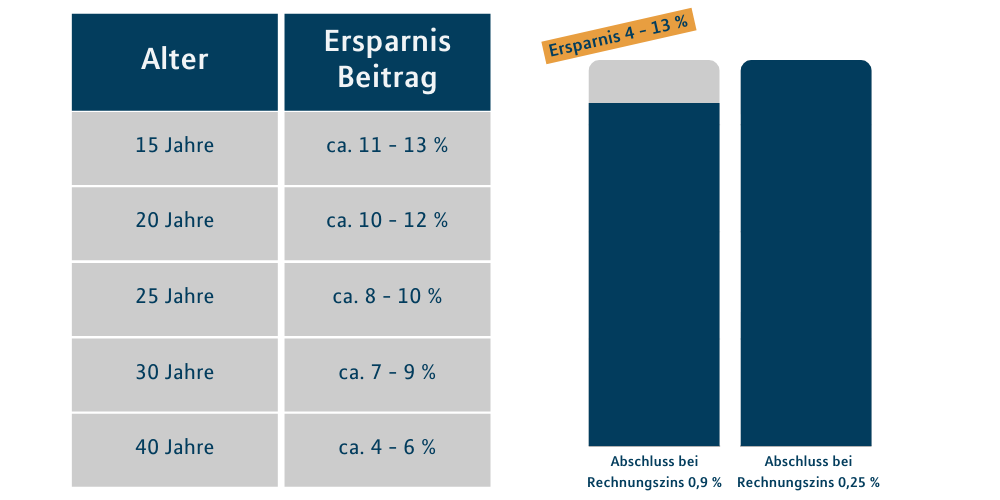

Mögliche Beitragsersparnis bei Berufsunfähigkeitsversicherungen

Hinweis: Betrachtet wird nur die Veränderung, die sich durch die Reduzierung des Höchstrechnungszinses ergibt, d.h. 2022 bleibt das Eintrittsalter gleich; Versicherer können über andere Mechanismen die Verteuerung etwas dämpfen, Marktüblicher BU-Tarif, Akademiker

Eine BU lohnt sich für alle: Schüler, Azubis, Angestellte, Studierende und Selbständige. Außerdem stellen Nervenkrankheiten und psychische Erkrankungen die häufigste Ursache für Arbeitsausfälle dar, direkt gefolgt von Erkrankungen des Skeletts und des Bewegungsapparats. Ein vermeintlich ruhiger Job am Schreibtisch garantiert also keine gute Gesundheit. Je jünger Sie bei Vertragsbeginn sind, desto höher sind Ihre Einsparungen.