Jahr für Jahr geht Vermögen von einer Generation auf die nächste über. Wer die Übertragung ohne Scheu und frühzeitig plant, kann unter anderem Erbschaftsteuern sparen: Beispiele zu Immobilien und Rentenversicherungen.

Jedes Jahr werden in Deutschland Studien zufolge rund 200 Milliarden Euro vererbt oder verschenkt – Tendenz steigend. Damit das im Laufe eines Lebens erarbeitete Vermögen in die richtigen Hände kommt, machen sich viele schon frühzeitig Gedanken über ihren Nachlass. Partner, Kinder, Enkel oder Geschwister stehen weit oben auf der Liste möglicher Erben. „Viele trauen sich aber nicht wirklich, das Thema aktiv anzusprechen. Insbesondere Kinder tun sich da gegenüber ihren Eltern schwer“, weiß Miriam Michelsen, Leiterin

Altersvorsorge

und Krankenversicherung bei MLP. „Dabei kann frühzeitige und transparente Planung einiges erleichtern – für Eltern und Erben.“

Gut geplant, lässt sich auch steueroptimiert vorgehen. Denn generell hält der Staat seine Hand auf, wenn

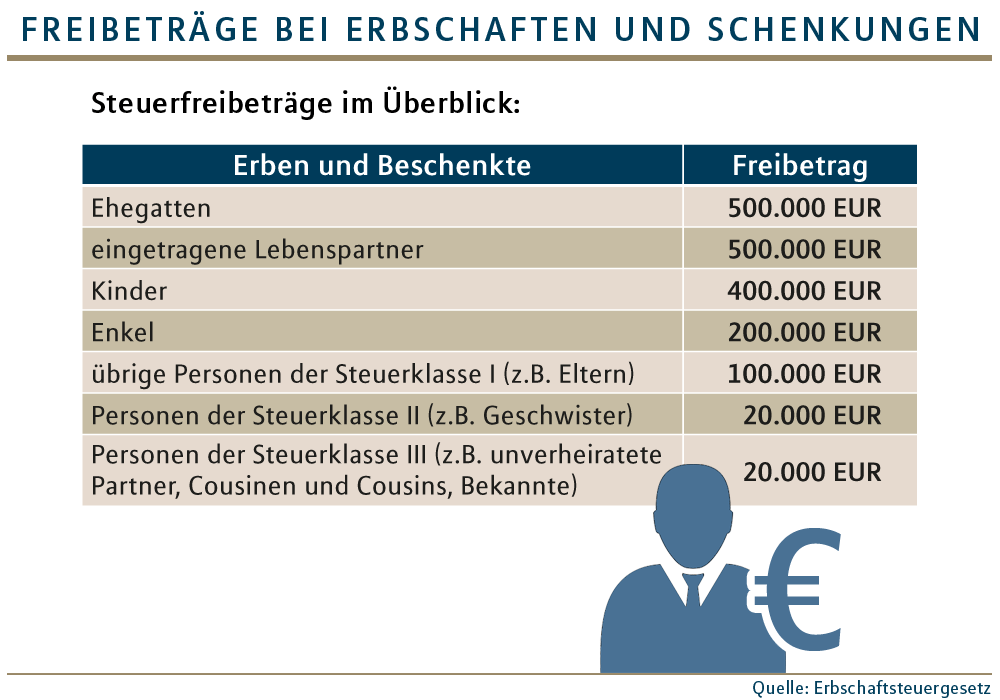

größere Barschaften

, Depots oder Immobilien den Eigentümer wechseln. Wie viel Erbschaft- und Schenkungssteuern anfallen, hängt dabei vom Verwandtschaftsgrad und der Höhe des Erbes ab (siehe Übersicht). Kinder können bis zu 400.000 Euro steuerfrei erben, Ehegatten sogar bis zu 500.000 Euro. Diese Freibeträge können alle zehn Jahre neu und in voller Höhe geltend gemacht werden. Wem jedoch auch diese Freibeträge aufgrund der Höhe des Vermögens nicht ausreichen, kann im Einzelfall mit Hilfe von Immobilien oder Rentenversicherungen noch mehr steuerfrei übertragen. Wir stellen exemplarisch drei mögliche Wege vor:

Verschenkt beispielsweise der eine Ehepartner oder eingetragene Lebenspartner eine Eigentumswohnung oder ein Haus an den anderen, ist dies zu Lebzeiten immer steuerfrei. Voraussetzung: Der Schenker hat selbst in dem Haus gewohnt. Etwas anderes gilt, wenn nicht eingetragene Lebenspartner ein Haus erben. Dann müssen sie mindestens zehn Jahre dort wohnen bleiben, um den Fiskus vor der Tür zu halten. Verkauf, Vermietung oder Verpachtung sind in dieser Zeitspanne nicht mehr möglich, ohne Steuern zu zahlen – es sei denn, der Wert liegt innerhalb der steuerlichen Freibeträge.

Erben Kinder eine Immobilie von ihren Eltern und bewohnen diese mindestens zehn Jahre lang selbst, geht das Finanzamt ebenfalls leer aus. Einzige Einschränkung: Die Wohnfläche darf 200 Quadratmeter nicht überschreiten. Für jeden Quadratmeter mehr werden Steuern fällig, falls kein Freibetrag zur Verfügung steht.

Zusätzlicher Vorteil dieser Strategie: Die Freibeträge werden durch dieses Geschenk nicht angetastet. Kinder können also neben der Immobilie auch noch Barvermögen von bis zu 400.000 Euro steuerfrei erben, beispielsweise als Wertpapierdepot. Übrigens: Jedes Kind kann jeweils von Mutter und Vater 400.000 Euro ohne Steuerabschläge erhalten.

Möglichkeit 2: Rentenversicherungsmantel

Die Schenkung einer Rente ist steuerlich betrachtet wesentlich günstiger als die Schenkung von Geld. Das können sich zum Beispiel Eltern und Kinder zunutze machen, und Beträge, die den Freibetrag übersteigen, als Rentenversicherung übertragen. Beispiel: Ein Vater schließt eine sofortbeginnende Rentenversicherung gegen Einmalbetrag in Höhe von 900.000 Euro ab und setzt seine Tochter als versicherte Person ein. Diesen Vertrag reicht er dann an die Tochter weiter. Basis für die Schenkungsteuer sind dann nicht die 900.000 Euro, sondern die erzielte Jahresrente, die mit einem – gesetzlich festgelegten – Vervielfältiger multipliziert wird. Dieser wiederum hängt von Geschlecht und Alter der versicherten Person ab. Kann also bedeuten: Die Tochter ist 45 Jahre alt – und aus dem Vertrag ergibt sich eine monatliche Leibrente in Höhe von 1.900 Euro. Der gesetzliche Vervielfältiger beträgt in diesem Fall 16,362. Folge: Die Begünstigte muss rund 373.000 Euro versteuern (1.900 Euro * 12 * 16,362 = 373.053,60 Euro). Da dieser Wert noch von ihrem Freibetrag gedeckt ist, zahlt sie keine Schenkungssteuer. Zum Vergleich: Würde sie die 900.000 Euro bar bekommen, würden 75.000 Euro an den Staat gehen.

Möglichkeit 3: Gemeinsame Rentenpolice

Diese Option bietet sich vor allem an, wenn die Freibeträge niedrig sind. Beispiel: Eine Tante will ihrer Nichte 60.000 Euro zukommen lassen. Der Freibetrag liegt aber nur bei 20.000 Euro. Sie schließen nun gemeinsam eine Rentenversicherung ab, in die per Einmalbeitrag die 60.000 Euro fließen. Beide werden als Versicherungsnehmer eingetragen – aber zu unterschiedlichen Anteilen. Zu Beginn hat die Nichte nur 33 Prozent – was genau ihrem Freibetrag entspricht. Alle zehn Jahre tritt ihre Tante ihr weitere Anteile in Höhe des Freibetrags ab, bis ihr der Vertrag irgendwann ganz gehört. Tipp: Erlaubt der Vertrag auch Entnahmen zu Lebzeiten, kommt die Nichte auch früher schon an das Geld. Ist die Tante zu diesem Zeitpunkt noch Versicherungsnehmer, muss sie der Entnahme zustimmen.

Generell wichtig: nichts überstürzen

Steuerersparnis hin oder her – die Schenker müssen sich darüber im Klaren sein, dass sie mitunter große Teile ihres Vermögens bereits zu Lebzeiten aus der Hand geben und im Regelfall auch ihren Einfluss darauf verlieren. Insbesondere bei der Übertragung unterschiedlicher Vermögenswerte, wie Immobilien, Betriebsvermögen, Kapital und Versicherungen ist daher eine ganzheitliche Betrachtung unerlässlich, die alle möglichen Wechselwirkungen mit einbezieht. „Unsere spezialisierten Berater haben auch bei diesem Thema eine große Expertise – unter anderem durch enge Zusammenarbeit mit Rechts- und Steuerberatern“, sagt Miriam Michelsen.