Inhalt

Beim Umzug des besten Freundes rutscht einem eine schwere Kiste aus der Hand. Unglücklicherweise lag oben auf der Kiste auch noch das neue Smartphone des Freundes. Jetzt liegt es auf den Pflastersteinen. Der Handybildschirm ist hinüber und Teile des teuren Geschirrs im Karton zerbrochen. Dies ist ein klarer Fall für die Haftplichtversicherung – oder doch nicht?

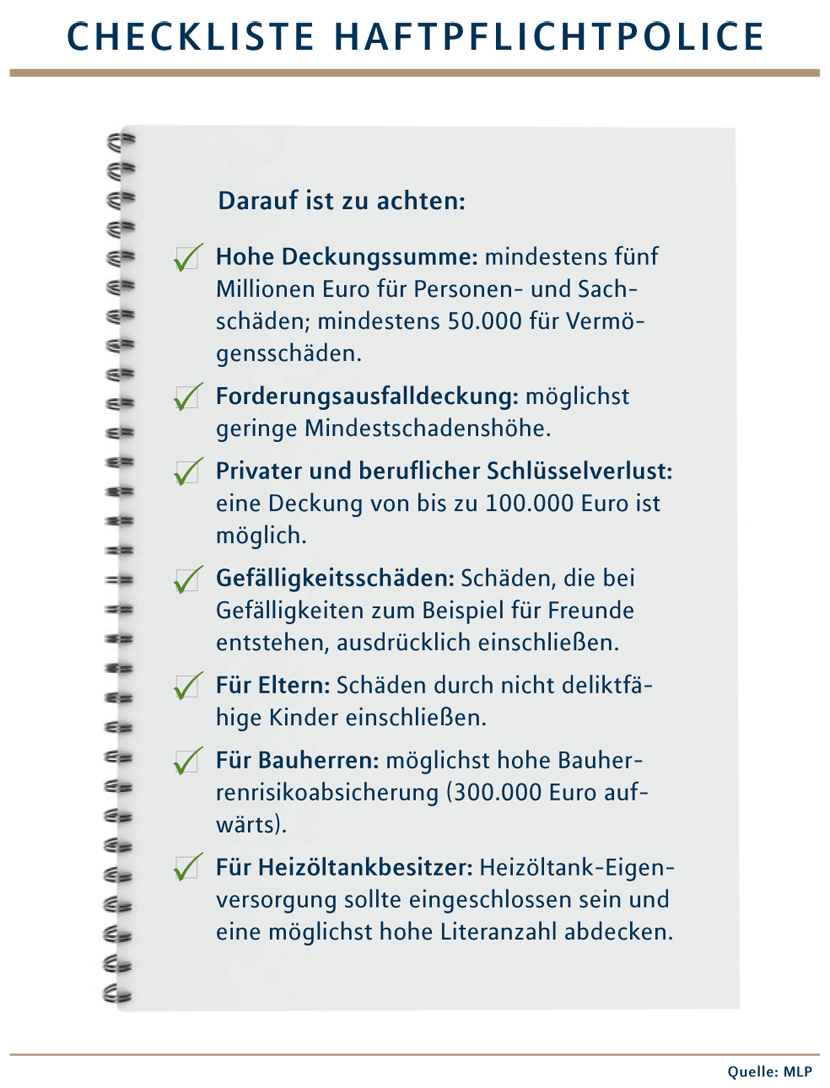

Teurer Gefallen

Wichtig zu wissen ist: Eine normale Haftpflichtgrundabsicherung deckt in der Regel nur die Schäden ab, zu deren Ersatz der Versicherte auch gesetzlich verpflichtet wäre. Doch in manchen Fällen ist das gar nicht so eindeutig. Bei Gefälligkeitsleistungen wie der Umzugshilfe geht der Gesetzgeber davon aus, dass man seine Freunde nicht haftbar macht, wenn sie freiwillig und ohne Gegenleistung helfen. Demnach ist der Verursacher nicht haftbar – und seine Haftpflichtversicherung nicht ersatzpflichtig. Viele Anbieter übernehmen dennoch die Kosten des Schadens, sofern „Gefälligkeitsschäden“ im Vertrag eingeschlossen sind.

Eltern haften für ihre Kinder?

Ähnliches gilt auch bei Schäden, die kleine Kinder verursachen. Die weithin bekannte Aussage „Eltern haften für ihre Kinder“ wird häufig missverstanden. Denn nach deutschem Recht gelten Kinder unter sieben Jahren als nicht deliktfähig und können somit auch nicht für einen verursachten Schaden belangt werden. Beschädigt der Nachwuchs mit seinem Rad das Auto des Nachbarn und hinterlässt einen Kratzer im Lack, hat der Nachbar nicht zwangsläufig das Recht, den Schaden durch eine private Haftpflichtversicherung der Eltern ersetzt zu bekommen. Die meisten Versicherer bieten jedoch extra für solche Fälle die Mitversicherung nicht deliktfähiger Kinder an. So kommt die Haftpflicht für die Reparatur von Nachbars Auto auf.

Ausnahmefälle berücksichtigen

Privater und beruflicher Schlüsselverlust oder Haftung für private Baustellen: Auch das sind Sondersituationen, die nicht immer automatisch in der Police auftauchen, je nach Einzelfall aber sinnvoll sind (siehe Checkliste). Ein MLP Berater unterstützt dabei, die richtigen Bausteine für den passenden Schutz zusammenzustellen – um auch bei solchen Fällen vor bösen Überraschungen gefeit zu sein.

Ein Drittel der Deutschen ohne Haftpflicht

Obwohl niemand auf eine private Haftpflicht verzichten sollte, ist immer noch gut ein Drittel der Deutschen nicht versichert. Verursacht ein Nicht-Versicherter einen Schaden und fehlen ihm auch die finanziellen Mittel zur Begleichung, bleibt der Geschädigte zunächst einmal auf seinen Kosten sitzen. Diese können, vor allem bei Personenschäden, schnell große Ausmaße annehmen: medizinische Versorgung, Reha-Maßnahmen oder Einkommensverluste. Hier können die Geschädigten selbst vorbeugen. „Mit der sogenannten ‚Forderungsausfalldeckung‘ kommt die eigene Versicherung dann für die Kosten auf, die eigentlich der Schadenverursacher zu tragen hätte“, erklärt Michael Schwarz, Leiter Sachversicherungen bei MLP. Die meisten Versicherer bieten eine „Forderungsausfalldeckung“ für wenige Euro zusätzlich an.

Haftpflicht als Rechtsschutzversicherung

Wird ein Versicherter zu Unrecht beschuldigt, springt die Privathaftpflicht ein: Sie wehrt die Ansprüche auf eigene Kosten ab, auch vor Gericht. In der Praxis wirkt sie dann wie eine Rechtsschutzversicherung. „Auch deshalb sollten Versicherte im Schadenfall nicht direkt auf ihre Haftpflicht verweisen und die Begleichung des Schadens zusagen. Denn die Versicherung nimmt immer erst eine Prüfung vor, ob die Forderung überhaupt gerechtfertigt ist“, erklärt Schwarz.

Günstiger Schutz für die ganze Familie

Je nach Tarif kann der Versicherungsschutz neben Kleinkindern und Ehepartnern auch auf nicht berufstätige Kinder in der Ausbildung sowie die eigenen Eltern ausgeweitet werden – sofern alle im gleichen Haus wohnen. „Mit speziellen Tarifen lassen sich sogar die Eltern absichern, selbst wenn diese im Pflegeheim leben“, sagt Schwarz. Beispiele: Versicherungen mit angemessenem Leistungsumfang gibt es ab etwa 50 Euro Jahresbeitrag für Einzelpersonen, beziehungsweise ab circa 60 Euro für Familien.