Der Bausparvertrag ist ein Multitalent. Sparer können sich damit nicht nur die derzeit günstigen Zinsen für eine spätere Immobilienfinanzierung sichern, sondern auch als Haus- oder Wohnungseigentümer das Bauspardarlehen zur Renovierung oder Modernisierung der eigenen vier Wände nutzen. „Sogar Mieter können davon profitieren, wenn sie auf eigene Kosten zum Beispiel das Badezimmer renovieren oder eine neue Einbauküche kaufen wollen“, sagt Jakob Trefz, Leiter Vermögensmanagement und Finanzierung bei MLP.

Von Dach bis Keller

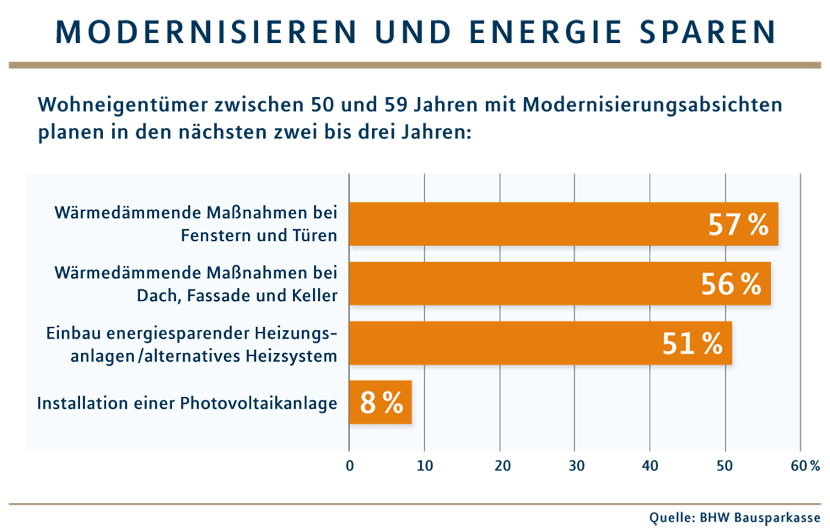

Einer Studie zufolge wohnen bereits vier von zehn Bundesbürgern in einer Immobilie, die energetisch modernisiert wurde. 15 Prozent wollen ihr Haus in den kommenden zwei Jahren energetisch auf Vordermann bringen. Dabei stehen nach einer Umfrage wärmedämmende Maßnahmen oder der Einbau von modernen Heizsystemen ganz oben auf der Wunschliste (siehe Infografik).

Auch Fördermaßnahmen nutzbar

Bei energetischen Sanierungen können die Eigentümer nicht nur Bauspardarlehen, sondern auch die Kreditangebote der Kreditanstalt für Wiederaufbau (KfW) nutzen. Als weitere Finanzierungsmöglichkeit bietet sich bei einigen Bausparkassen eine Kombination aus KfW-Kredit und Bausparvertrag. Mit dem Modell „Energieeffizient Sanieren“ (Programm 152) können Modernisierer bis zu 50.000 Euro für geplante Einzelmaßnahmen – wie dem Austausch von Fenstern – anfordern. Bei dieser sogenannten endfälligen Finanzierung müssen lediglich die Zinsen an die KfW gezahlt werden. Die Tilgung erfolgt von Anfang an über den Bausparvertrag. Spätestens nach acht Jahren wird das KfW-Darlehen mit dem angesparten Guthaben und dem zinsgünstigen Bauspardarlehen abgelöst. So zahlt man geringe monatliche Raten und sichert sich niedrige Zinsen bis zur vollständigen Tilgung des Darlehens.

Persönliches Finanzierungskonzept

Ob mit oder ohne weitere Förderung – bei der Vielzahl an Bausparangeboten müssen sich angehende Bausparer vorab gut informieren. „Unsere Berater betrachten die Gesamtsituation und finden gemeinsam mit dem Kunden heraus, welcher Tarif die Finanzierungsstrategie am besten umsetzt“, sagt Jakob Trefz.

In Teil 1 dieses Beitrags erfahren Sie, wie ein

Bausparvertrag funktioniert

– und welche Vorteile er vor allem Jüngeren zur Vorbereitung eines späteren Immobilienerwerbs bietet.