Eigenheim: Schritt für Schritt zum Kredit

Endlich die passende Immobilie im Blick? Was Sie jetzt beachten müssen, um das richtige Darlehen zu erhalten – und wie sich eine gute Anschlussfinanzierung findet.

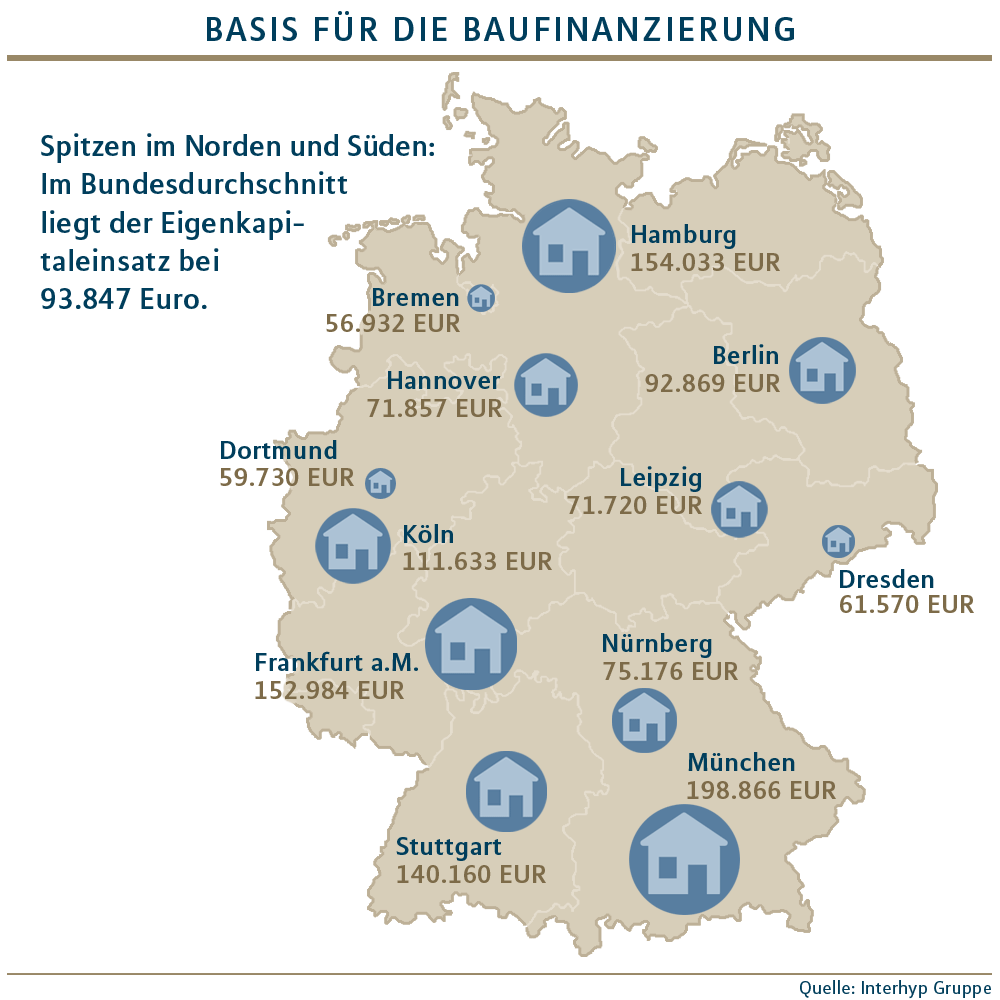

Wenn der Traum von den eigenen vier Wänden Wirklichkeit wird, rückt eine solide Finanzierung in den Fokus. Denn um die Lücke zwischen vorhandenem Eigenkapital (siehe vergleichende Deutschlandkarte) und dem restlichen Bedarf zu schließen, müssen die meisten Menschen einen Kredit aufnehmen. Dabei sind auch Formalitäten zu beachten. Das Wichtigste auf einen Blick:

1. Was die Bank wissen will.

Bevor die Bank einen Kredit gewährt, müssen Immobilienkäufer insbesondere folgende Unterlagen einreichen:

Seit der Umsetzung der EU-Wohnimmobilienkreditrichtlinie in Deutschland gelten strengere Standards für die Vergabe von Immobilienkrediten. Banken und andere Geldgeber müssen nun die Kreditwürdigkeit ihrer Kunden genauer prüfen. Es soll beispielsweise sichergestellt sein, dass ein Kreditnehmer in der Lage ist, das Darlehen in einem realistischen Zeitraum, etwa bis Renteneintritt, vollständig abzuzahlen. Ziel der neuen Richtlinie ist, den Verbraucher vor unüberlegten und schlecht geplanten Finanzierungen mit zu hoher monatlicher Belastung zu schützen. „Mehr denn je ist heute eine langfristige und realistische Betrachtung der gesamten Finanzsituation des Kunden gefragt. Bei MLP ist dies seit jeher Standard – und Grundlage jeder Finanzierung“, sagt Marc-Philipp Unger, Leiter Immobilien und Finanzierung bei MLP.

3. Was sonst noch wichtig ist.

Der Kauf oder Bau einer Immobilie ist die oft größte finanzielle Herausforderung im Leben. Daher sollte niemand nur aufgrund des aktuell noch niedrigen Zinsniveaus vorschnell handeln. Mehr denn je gilt: Lage und Zustand einer Immobilie sind die entscheidenden Qualitätskriterien bei der Auswahl. Grundvoraussetzung jeder Finanzierung ist zudem, dass der Kreditnehmer ein geregeltes Einkommen und idealerweise ausreichend Eigenkapital als Basis für den Erwerb des Eigenheims mitbringt, damit die anfänglichen Einmalaufwände (wie Notar- und Grundbuchkosten oder die Grunderwerbsteuer) gedeckt sind. So ist eine solide Finanzierung ohne größere Einschränkungen des bisherigen Lebensstandards möglich.

4. Den richtigen Anschluss finden.

Sie finanzieren bereits Ihre Immobilie und die Kreditlaufzeit endet bald? So finden Sie eine gute Anschlussfinanzierung :

Egal, ob Hauskauf, -bau oder Anschlussfinanzierung: Bei allen notwendigen Schritten begleitet der MLP Berater und steht bei Fragen zur Seite. Weitere nützliche Checklisten zur Immobilienfinanzierung gibt es hier.

Warum ein Bausparvertrag auch für Immobilienbesitzer sinnvoll ist.