Eigenheim: Niedrige Zinsen sind nicht alles

Die Immobiliennachfrage steigt auch, weil Baugeld günstig zu haben ist. Wer sein Haus finanziell aufs richtige Fundament stellen möchte, sollte die folgenden drei Grundregeln beachten.

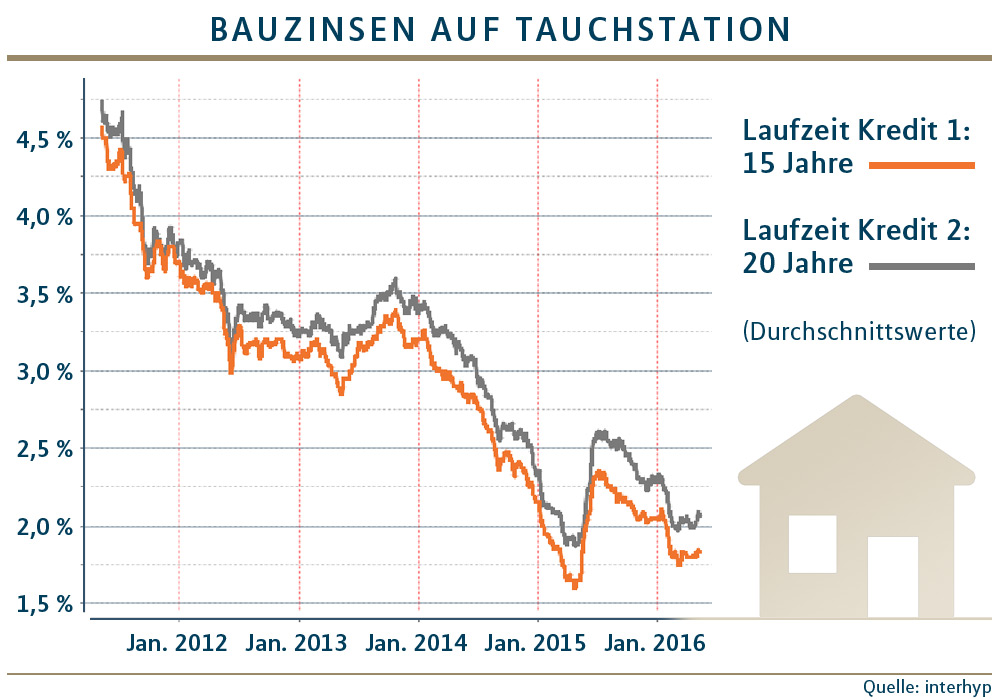

Lieber das Haus im Grünen oder die schicke Stadtwohnung? Eine eigene Immobilie steht bei vielen ganz oben auf der Wunschliste. Die aktuell sehr niedrigen Bauzinsen (siehe Grafik) tun ihr Übriges dazu, dass immer mehr Menschen ihrem Traum vom Eigenheim verwirklichen wollen.

Aber: Günstige Zinsen sind nicht alles. Entscheidend ist eine solide Planung auch bei der Finanzierung . Schließlich handelt es sich meistens um die größte Investition im Leben.

Die folgenden drei Grundregeln sollten Kreditnehmer kennen:

Eine wichtige Stellschraube mit Blick auf die Kosten ist der Anteil des Eigenkapitals. „Bei einer soliden Finanzierung sollte die Eigenkapitalquote für ein selbstgenutztes Eigenheim 20 bis 30 Prozent betragen“, rät Marc-Philipp Unger, Leiter Immobilien und Finanzierung bei MLP. Grundsätzlich gilt: Je mehr eigene Mittel der Kreditnehmer einbringt, desto günstigere Konditionen kann er erwarten. Doch keine Regel ohne Ausnahme. Ein paar Tausend Euro mehr Eigenkapital können bei dem einen Kreditinstitut nämlich zu deutlich günstigeren Zinsen führen, sich bei dem anderen dagegen aber nur leicht oder gar nicht auswirken. „Bei vielen Anbietern verbessern sich die Konditionen nicht linear, sondern in Stufen“, weiß Unger. Bei einem Vergleich der Angebote können MLP Berater helfen – und die optimale Höhe des Eigenkapitals gemeinsam mit dem Kunden festlegen.

Niedrige Zinsen sollten sich Immobilienkäufer möglichst lange sichern. Mit einer Zinsbindung von 15 oder 20 Jahren können Kreditnehmer gut planen – und bleiben dennoch weitgehend flexibel. Denn nach zehn Jahren haben sie unter Einhaltung einer Frist von sechs Monaten ein grundsätzliches Sonderkündigungsrecht.

Was Kreditnehmer derzeit an Kreditkosten sparen, sollten sie von Beginn an in eine höhere Tilgung investieren. Klarer Vorteil: Das Darlehen ist schneller zurückgezahlt. Als Orientierungswert empfiehlt sich eine Tilgungsrate von mindestens zwei Prozent.

Tipp: Viele Kreditgeber lassen während der Zinsfestschreibungsdauer auch Tilgungssatzwechsel zu. Außerdem ist wichtig, dass der Kreditnehmer langfristig flexibel bleibt. Lässt sich die Finanzierung an veränderte Lebensumstände anpassen? Sind Sondertilgungen möglich, wenn eine Erbschaft oder ein hoher Bonus fließen? Und können staatliche Fördermittel, etwa KfW-Kredite, genutzt werden?

Die Nebenkosten können schnell rund zehn Prozent des Kaufpreises ausmachen: Bereits die Grunderwerbsteuer beträgt je nach Bundesland 3,5 bis nahezu sieben Prozent. Hinzu kommen die Gebühren für Notar und Grundbuchamt und unter Umständen eine Makler-Courtage.

„Eine langfristige Finanzierung berücksichtigt neben diesen einmaligen Aufwendungen auch die laufenden Kosten einer Immobilie“, so Unger. Damit die Gesamtkalkulation nicht zu knapp ausfällt, sollten unregelmäßige Einnahmen erst einmal außen vor bleiben, zum Beispiel Bonuszahlungen des Arbeitsgebers. Tipp: Diese können in eine Sondertilgung fließen (siehe Grundregel 2).

Außerdem ist die Absicherung eines Ernstfalls möglich, etwa wenn aufgrund einer Berufsunfähigkeit die Raten nicht wie geplant regelmäßig gezahlt werden können. Solchen einschneidenden Ereignisse lässt sich beispielsweise mit einer Risikolebensversicherung oder einer Berufsunfähigkeitsversicherung begegnen.

Beim Immobilienkauf geht die Gebäudeversicherung des Verkäufers automatisch auf den Käufer über. Warum das nicht immer von Vorteil ist.