So planen Paare ihre finanzielle Vorsorge

In Sachen Finanzen besteht Redebedarf, liebe Paare. Denn in einer Partnerschaft sollten die finanzielle Vorsorge fürs Alter und die Risikovorsorge gut aufeinander abgestimmt sein. So geht`s.

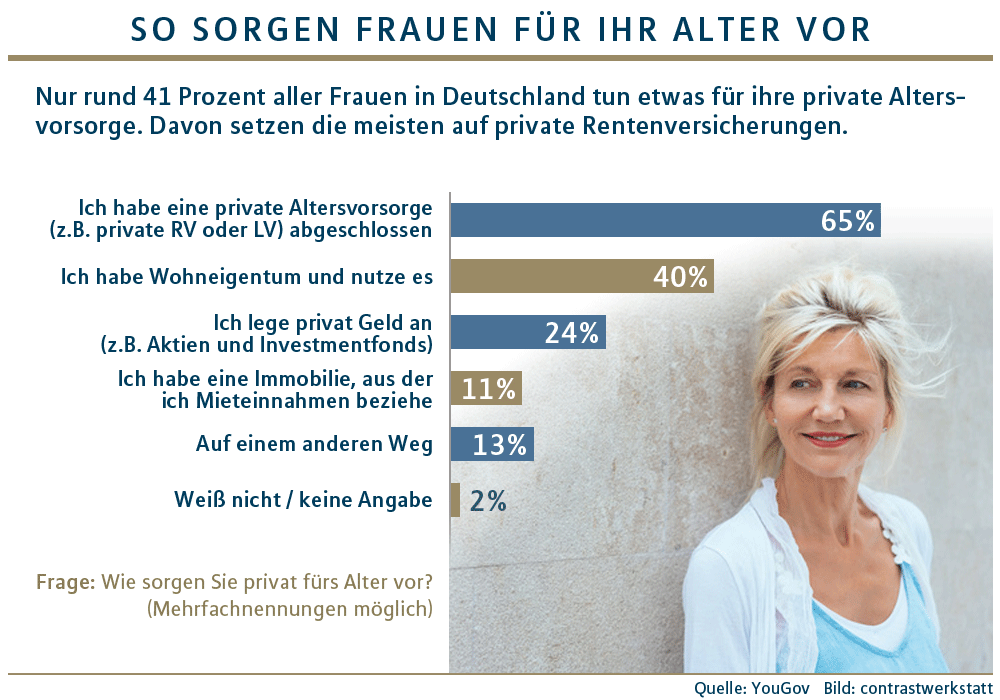

Es ist nach wie vor bittere Realität: In Sachen Rente haben Frauen in Deutschland im Vergleich zu Männern Nachholbedarf. Das gilt sowohl für die späteren Einkünfte als auch für die aktive Vorsorge. Nach einer Studie des Wirtschafts- und Sozialwissenschaftlichen Instituts verfügen Männer hierzulande im Alter im Durchschnitt über ein doppelt so hohes Einkommen aus gesetzlicher Rente, Betriebsrente oder privater Vorsorge wie Frauen. Dass Frauen häufiger Babypausen einlegen und in Teilzeit arbeiten oder häufig geringer bezahlte Jobs im Dienstleistungssektor haben, macht sich hier einerseits bemerkbar. Andererseits – so eine Umfrage des Meinungsforschungsinstituts YouGov – sorgen aber auch nur 41 Prozent der Frauen aktiv für das Alter vor (siehe auch Grafik).

„Immer noch verlassen sich viele Frauen bei der finanziellen Risikovorsorge zu sehr auf ihren Partner“, weiß auch Miriam Michelsen, Leiterin Altersvorsorge und Krankenversicherung bei MLP. Umgekehrt gäbe es viele Männer, die die Vorsorge zu stark nur auf sich selbst ausrichten. „Beides ist ein Fehler“, meint die Expertin. „Wer in einer festen Partnerschaft lebt und die Zukunft miteinander verbringen möchte, muss auch die Alters- und Risikovorsorge gut austarieren und vor allem gemeinsam abstimmen.“

Jedes Paar sollte eine gemeinsame Altersvorsorgestrategie entwickeln. Erster Schritt dahin: die gemeinsame Rentenlücke ermitteln. Was braucht das Paar im Alter, welche Ansprüche wird es dann haben und welche Renteneinkünfte oder Immobilien sind bereits vorhanden. Anschließend kann jeder Partner die gemeinsame Lücke je nach finanziellen Möglichkeiten füllen. Auch dabei ist Voraussetzung, sich untereinander abzustimmen. So lässt sich etwa das Risiko breiter streuen, wenn nicht beide in denselben Fonds investieren oder dieselben Rentenversicherungen abschließen. Und natürlich sollte das Paar die Möglichkeiten der staatlichen Förderung in seine Überlegungen mit einbeziehen.

Ganz wichtig: Obwohl die einzelnen Verträge in der Regel nur einem Partner gehören, sollte das große Ganze immer gemeinschaftlich betrachtet werden. Das wird umso wichtiger, wenn einer der Partner nur Teilzeit arbeitet oder beispielsweise wegen der gemeinsamen Kinder ganz zu Hause ist. „Dann kann der besser verdienende Partner unter Umständen helfen, indem er zum Beispiel etwas zur Vorsorge des anderen beisteuert oder größere Teile des Lebensunterhalts finanziert, um dem Partner finanziell Luft für dessen Vorsorge zu verschaffen.“ Ziel sollte stets sein, dass jeder zumindest für eine gewisse Zeit auch alleine mit gesetzlicher und privater Rente den Ruhestand finanzieren könnte – etwa, wenn es zu einer Trennung kommt.

Ebenfalls zur gemeinsamen Finanzplanung gehört, sich das Versicherungsportfolio regelmäßig anzuschauen. So braucht nicht mehr jeder eine eigene Haftpflicht oder Hausratpolice. In der Regel kann das Paar den jüngeren der beiden Verträge kündigen. Aber Achtung: Legt das Paar den Hausrat zusammen, sollten beide Partner unbedingt auch die Höhe der gemeinsamen Versicherungssumme checken und die Police entsprechend anpassen. Informationen zur privaten Haftpflichtversicherung oder Hausratsversicherung finden Sie hier.

„Den eigenen Lebensunterhalt sollten indes beide Partner jeweils für sich über die eigene Berufsunfähigkeitsversicherung absichern“, empfiehlt Miriam Michelsen.

| Tipp: Auch im Fall von Hauptverdiener-Ehen ist zu überlegen, nicht nur den arbeitenden Partner, sondern auch denjenigen zu versichern, der zu Hause den Haushalt stemmt. |

„Denn wenn dieser ausfällt, ist ebenfalls Geld erforderlich, um dem arbeitenden Partner über Haushaltshilfen oder Kinderbetreuung den Rücken freizuhalten“, sagt Michelsen.

Sobald das Paar Nachwuchs bekommt, gilt es, den Unterhalt für die gesamte Familie zu erhalten. Vor allem wenn ein Elternteil stirbt, sollten Partner und Kinder finanziell ausreichend abgesichert sein – auch, um möglicherweise noch offene Darlehen für die Immobilie weiterhin bedienen zu können. Das geeignete Instrument dazu ist die Risikolebensversicherung, die im Todesfall von Vater oder Mutter eine vertraglich festgelegte Summe an die Familie auszahlt. Nach einer gängigen Faustformel sollte die Versicherungssumme bei dem Drei- bis Fünffachen des Brutto-Familieneinkommens im Jahr liegen und die Police laufen, bis die Ausbildung der Kinder abgeschlossen ist.

Sinnvollerweise haben beide Eltern jeweils einen Vertrag. Paare ohne Trauschein sollten die Verträge dabei „über Kreuz“ abschließen. Hintergrund: Normalerweise versichert der Versicherungsnehmer sein eigenes Leben, bezahlt die Beiträge dafür selbst und trägt seinen Partner als Begünstigten ein. Bei dieser Variante wird ohne Trauschein aber Erbschaftssteuer fällig. Das umgehen die Partner, wenn sie nicht ihr eigenes Leben versichern, sondern das ihres Partners – und umgekehrt.

Ob Absicherung oder Altersvorsorge: „Durch regelmäßige Check-Ups können und sollten sich die privaten Finanzen stets parallel zur Partnerschaft entwickeln“, betont Michelsen. Die MLP Berater unterstützen ihre Kunden dabei, indem sie die Gesamtsituation analysieren und den individuellen Bedarf ermitteln.