Drum prüfe, wer sich ewig bindet!

Rede verfasst, Sitzordnung erstellt: Die Hochzeitsfeier kann kommen. Allerdings lohnt es sich für Paare, im Vorfeld auch über eher nüchterne Finanz- und Versicherungsfragen nachzudenken.

Nun beginnt wieder die alljährliche Hochphase für Hochzeiten: Bei allen organisatorischen Anforderungen, die es für den großen Tag zu bedenken gilt, sollten Verlobte es nicht versäumen, rechtzeitig Ihre Versicherungs- oder Altersvorsorge-Unterlagen zu prüfen. Bereits durch wenige kleinere Anpassungen kann sich ein Paar besser absichern – und noch entspannter einen der wichtigsten Tage des Lebens genießen.

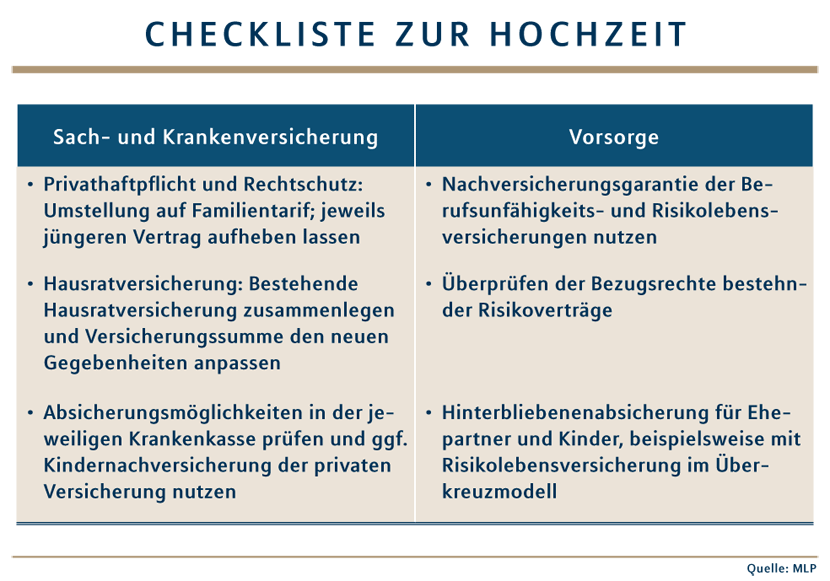

Eine Hochzeitsfeier kostet viel Zeit in der Vorbereitung und vor allem viel Geld. Was aber, wenn der schlimmste Fall eintritt und die Hochzeit ausfallen muss, sei es, weil einer der Partner einen Unfall hat oder der Brautvater ins Krankenhaus muss? Mit Blick auf die finanziellen Folgen bei Ausfall der Hochzeitsfeier gibt es spezielle, sogenannte Hochzeitsversicherungen. Sie erstatten beispielsweise die Hotelkosten. „Ob eine solche Hochzeitsversicherung vom Brautpaar abgeschlossen werden sollte, müssen die Eheleute mit Blick auf ihre individuelle finanzielle und familiäre Situation entscheiden“, erklärt Michael Schwarz, Leiter Sachversicherung bei MLP. „Pauschal raten wir von einer solchen Versicherung eher ab, weil die Wahrscheinlichkeit, dass das Hochzeitsfest abgesagt wird, gering ist. Außerdem können Stornokosten mit Hotels und Restaurants im Vorhinein gut besprochen werden und sind damit planbar.“ Was noch gegen eine Hochzeitsversicherung spricht? Sie zahlt nicht, wenn es sich die Partner anders überlegen und doch lieber getrennte Wege gehen. Wichtiger sei die Anpassung der Versicherungsverträge des Paares auf die neue Lebenssituation, so der Experte (siehe Grafik).

Nach der Hochzeit lassen sich Single-Verträge sowohl in der privaten Haftpflichtversicherung - als auch in der Rechtsschutzversicherung zusammenlegen. „Der ältere Vertrag bleibt bestehen und kann in einen Familientarif umgewandelt werden, der andere Vertrag wird gekündigt“, sagt Michael Schwarz. „Das ist auch eine gute Gelegenheit zu überprüfen, ob die bisherigen Leistungen noch stimmen oder angepasst werden sollten.“ Zieht das Paar erst nach der Hochzeit zusammen oder in eine größere Wohnung, sollte zudem die Versicherungssumme der Hausratversicherung , sofern vorhanden, erhöht werden.

Frisch Vermählte sollten nach der Hochzeit ihre Krankenversicherung prüfen. Ob gesetzlich oder privat : Je nach Versicherungsart lassen sich Anpassungen vornehmen, die die Versicherten besser stellen können. Kündigt sich Nachwuchs an, bestehen verschiedene Möglichkeiten der Absicherung, je nach Einkommen und Versicherung der Eltern. Ist einer der Partner privat versichert, können die Eltern wählen, ob sie das Kind privat oder gesetzlich versichern möchten. Sofern der Elternteil mit dem höheren Einkommen privat versichert ist und sein monatliches Einkommen regelmäßig über 4.462,50 Euro liegt (ein Zwölftel der Jahresarbeitsentgeltgrenze von 53.550 Euro), lässt sich das Kind privat absichern. Damit profitiert es frühzeitig vom umfangreichen Leistungsangebot der privaten Krankenversicherung. Zudem ist es möglich, die Kindernachversicherung der privaten Versicherung zu nutzen – ohne Gesundheitsprüfung. Eine Aufnahme in die Familienversicherung einer gesetzlichen Kasse (GKV) ist aber nicht möglich. Alternativ kann das Kind zu einem eigenen Beitrag in der freiwilligen Absicherung der GKV versichert werden.

Viele Versicherer bieten für bereits bestehende Berufsunfähigkeits- und Risikolebensversicherungen eine Nachversicherungsgarantie in den ersten Monaten nach der Hochzeit. So lässt sich zum Beispiel die monatliche Rente einer bestehenden Berufsunfähigkeitsversicherung erhöhen – und zwar ohne erneute Gesundheitsprüfung. Bei vorhandener Risikolebensversicherung ist zudem zu prüfen, ob der Ehepartner als Leistungsempfänger eingetragen werden soll (Bezugsrechtsanpassung).

Was gilt für die gegenseitige finanzielle Vorsorge im Todesfall? Hier sind die Absicherung des hinterbliebenen Ehepartners und ggf. der gemeinsamen Kinder wichtig. Grundsätzlich steht verheirateten Paaren als Basisabsicherung eine staatliche Witwen- oder Witwerrente zu. Beispielsweise bei einer „großen Witwenrente“, für alle die ab 2002 geheiratet haben und nach dem 1. Januar 1962 geboren sind, maximal 55 Prozent vom Rentenanspruch des Verstorbenen. „Diese 55 Prozent reichen nur bei den Wenigsten zur umfassenden Einkommenssicherung im Alter. Für eine angemessene und gegenseitige Absicherung eignen sich vor allem private Rentenversicherungen mit Todesfallschutz oder eine Risikolebensversicherung im Überkreuzmodell“, sagt Miriam Michelsen, Leiterin Vorsorge bei MLP. Bei der Versicherung über Kreuz schließt die Frau als Versicherungsnehmerin die Risikolebensversicherung auf das Leben des Mannes ab – und umgekehrt. Stirbt die versicherte Person, erhält der Hinterbliebene steuerfrei die Versicherungssumme.

Zu Beginn der Ehe stehen meist zwei Einkommen zur Verfügung. Bei zwischenzeitlicher Reduzierung eines Einkommens, etwa in der Elternzeit, bietet beispielsweise die staatlich geförderte Riester-Rente die Möglichkeit, die Beiträge kurzfristig zu reduzieren. Nach dem Wiedereintritt ins volle Erwerbsleben lassen sich die Beiträge oftmals wieder erhöhen, um weiter maximal gefördert fürs Alter vorzusorgen.