Bonusheft bringt wenig

Bei Kronen, Inlays oder Brücken bieten die Krankenkassen höchstens Teilkaskoschutz – selbst bei vorbildlich geführtem Bonusheft. Nur ergänzender privater Schutz schließt finanzielle Lücken.

Stück vom Backenzahn abgebrochen – Zahnersatz nötig? Kann teuer werden. Die gesetzlichen Krankenkassen beteiligen sich daran nicht in Höhe der anfallenden Kosten, sondern nur im Rahmen der Regelversorgung mit einem Festzuschuss von maximal 50 Prozent. Den Rest der Rechnung muss der Versicherte selbst zahlen. Und das Bonusheft bringt da auch nur wenig. Hat der Patient das Büchlein seit fünf Jahren abstempeln lassen bei den jährlichen Vorsorgeuntersuchungen, erhöht sich der maximale Zuschuss auf lediglich 60 Prozent, ab dem 11. Jahr dann auf 65 Prozent.

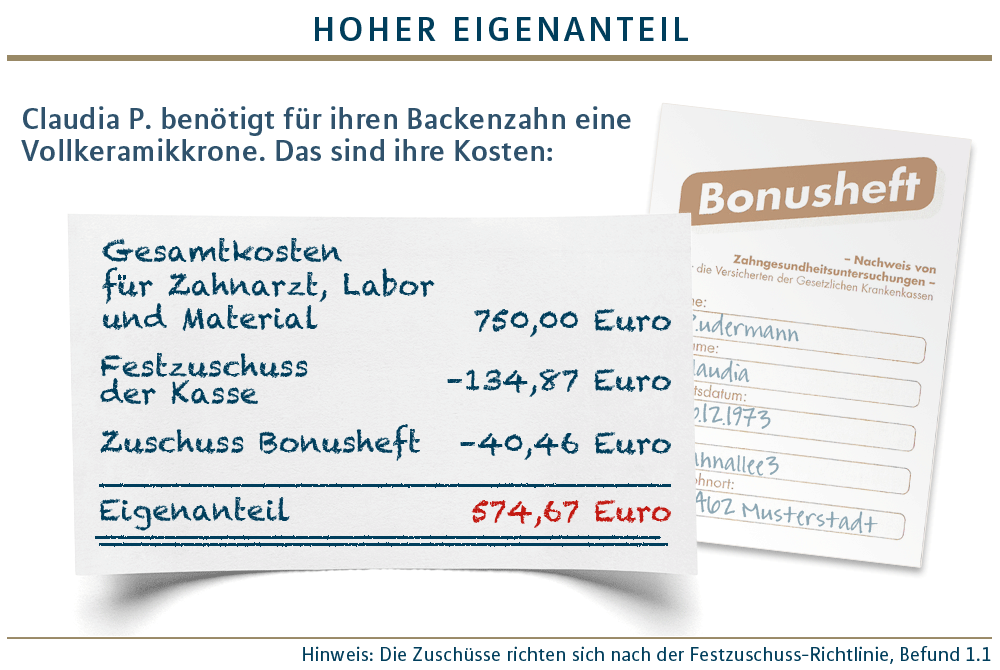

So ist es auch im Fall von Claudia P. Seit 12 Jahren geht die gesetzlich versicherte Steuerberaterin regelmäßig zur Vorsorgeuntersuchung beim Zahnarzt. Nun benötigt sie eine Krone für einen Backenzahn, weil sie auf ein Steinchen gebissen hat, das im Salat war. Also hat sie sich einen Heil- und Kostenplan für eine Vollkeramikkrone erstellen lassen (siehe Grafik).

„Gesetzlich Versicherte, die Mehrkosten optimal abfedern möchten, sollten daher über eine private Zusatzabsicherung nachdenken“, sagt Clemens Keller, Leiter Krankenversicherung bei MLP. Sie reduziert den Eigenanteil bei Zahnbehandlungen und ermöglicht dem Patienten deutlich bessere und umfangreichere Leistungen. Je jünger der Versicherte beim Abschluss ist, desto günstiger sind generell auch die Versicherungsbeiträge. Weiteres Plus: Viele Versicherer erstatten je nach Tarif die Kosten einer jährlichen professionellen Zahnreinigung. Mit Zusatzschutz lassen sich auch andere Lücken der Gesetzlichen schließen, etwa durch eine Krankenversicherung fürs Ausland oder im stationären Bereich.

Wer sich für einen generell umfassenderen Gesundheitsschutz interessiert, dem empfiehlt sich eine private Krankenversicherung (PKV) .

Das Wesentliche:

Warum eine Auslandskrankenversicherung ratsam ist – insbesondere für gesetzlich Versicherte.