Als Rentner auswandern: Das müssen Sie vor dem Umzug wissen

Den Lebensabend im Ausland genießen – was Sie zu Rente, Krankenversicherung und Aufenthaltsrecht wissen sollten

Den Lebensabend im Ausland genießen – was Sie zu Rente, Krankenversicherung und Aufenthaltsrecht wissen sollten

Viele Rentnerinnen und Rentner zieht es in wärmere Gefilde, da sich ein mildes Klima positiv auf klassische Alterserkrankungen auswirken kann. Beschwerden an Gelenken und Atemwegen bessern sich in vielen Fällen durch mehr Sonne und angenehme Temperaturen. In der nasskalten Herbst- und Winterzeit in Deutschland verstärken sich solche Erkrankungen regelmäßig – ein warmes Klima im Ausland kann hier spürbare Erleichterung bringen.

In vielen europäischen und außereuropäischen Ländern reicht die gesetzliche Rente deutlich weiter als in Deutschland. Mieten, Nebenkosten und Alltagsausgaben liegen in beliebten Zielländern wie Portugal, Spanien, Polen oder Kroatien teils erheblich unter dem deutschen Niveau – bei gleichzeitig hoher Lebensqualität. Zusätzlich können ein entspannterer Lebensstil und kulinarische Vielfalt die Entscheidung für ein Leben im Ausland begründen.

Je nach Wohnsitzland können steuerliche Vorteile entstehen. Grundsätzlich gilt: Ob und wo die deutsche Rente besteuert wird, hängt vom gültigen Doppelbesteuerungsabkommen zwischen Deutschland und dem jeweiligen Wohnsitzland ab. In einigen Ländern ist die Rente dort steuerpflichtig, in anderen verbleibt das Besteuerungsrecht bei Deutschland. Eine professionelle steuerliche Beratung vor der Auswanderung ist daher unverzichtbar.

Gut zu wissen: Eine Überweisung der Rente ins Ausland ist in der Regel sowohl auf ein deutsches als auch auf ein ausländisches Konto möglich.

Das Auswandern im Rentenalter ist gut planbar – vorausgesetzt, Sie beachten die wichtigsten Rahmenbedingungen.

Bei einem vorübergehenden Auslandsaufenthalt von weniger als sechs Monaten pro Jahr erhalten Sie Ihre volle Rente ohne Abzüge – unabhängig davon, ob Sie innerhalb oder außerhalb der EU leben. Bei einem dauerhaften Aufenthalt ab sechs Monaten jährlich kann es je nach Zielland zu Einschränkungen kommen. Die Rente kann in der Regel sowohl auf ein deutsches als auch auf ein ausländisches Konto überwiesen werden.

Bevor Sie als Rentner auswandern, sollten Sie prüfen, ob Ihre Rente und eventuelle Ersparnisse die Lebenshaltungskosten im Wunschland abdecken. Ausreichende Sicherheit, eine gute Infrastruktur und – besonders wichtig – eine medizinische Versorgung auf angemessenem Niveau sind dabei zentrale Kriterien. Idealerweise verbringen Sie einen längeren Aufenthalt im Wunschland, bevor Sie endgültig auswandern.

Andere Länder, andere Kulturen und Sprachen: Ausreichende Sprachkenntnisse erleichtern den Alltag erheblich – bei Behördengängen, Arztterminen und im sozialen Umfeld. Informieren Sie sich über die Kultur und Gepflogenheiten Ihres Wunschlandes und versuchen Sie, sich mit den Traditionen vor Ort vertraut zu machen.

Die Deutsche Rentenversicherung überweist Renten in mehr als 150 Länder weltweit. Grundsätzlich haben Sie auch als Rentner im Ausland Anspruch auf Ihre Rente – allerdings unter unterschiedlichen Voraussetzungen je nach Zielland.

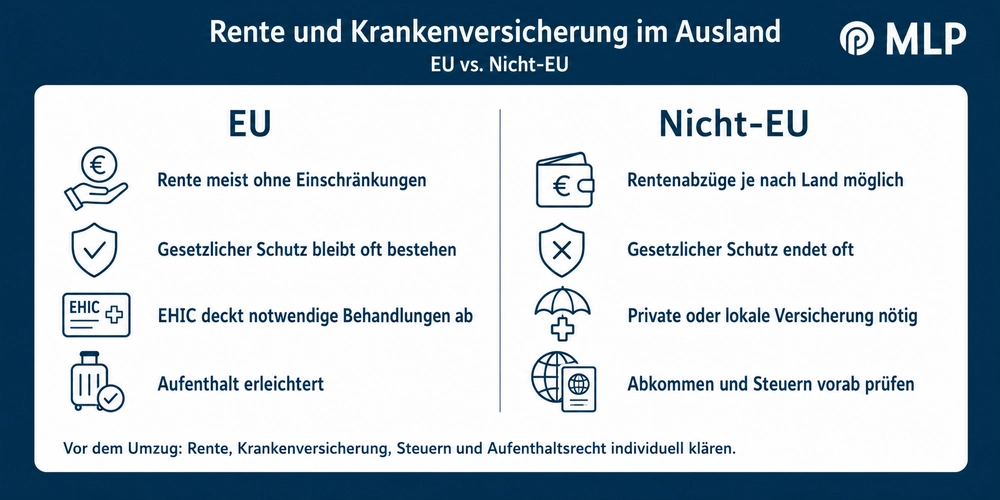

Innerhalb der Europäischen Union ist die Rentenauszahlung uneingeschränkt möglich. Zuschüsse, Sonderleistungen und Rentenanpassungen bleiben in der Regel erhalten. Die Rente kann auf ein deutsches oder ein ausländisches Konto überwiesen werden – ganz nach Ihren Präferenzen.

Bei einem dauerhaften Wohnsitz außerhalb der EU kann es je nach Land zu Rentenabzügen kommen. Bestimmte Rentenbestandteile können entfallen – ob und in welchem Umfang, hängt von bilateralen Sozialversicherungsabkommen ab. Informieren Sie sich vorab bei der Deutschen Rentenversicherung über die spezifischen Regelungen für Ihr Wunschland.

Ob die deutsche Rente im Ausland besteuert wird, richtet sich nach dem geltenden Doppelbesteuerungsabkommen zwischen Deutschland und dem Wohnsitzland. In einigen Ländern liegt das Besteuerungsrecht beim Wohnsitzland, in anderen verbleibt es bei Deutschland. Eine steuerliche Beratung vor der Auswanderung ist unbedingt zu empfehlen – um unangenehme Überraschungen zu vermeiden.

Die Absicherung im Krankheitsfall ist ein zentrales Thema für Rentner im Ausland – und ein häufig unterschätztes. Die Rahmenbedingungen unterscheiden sich je nach Zielland erheblich.

Innerhalb der EU behalten gesetzlich krankenversicherte Rentner ihren Versicherungsschutz. Bei einem dauerhaften Umzug in ein EU-Land benötigen Sie das S1-Formular (ausgestellt von Ihrer deutschen Krankenkasse), das Sie beim Krankenversicherungsträger im Zielland vorlegen müssen. Erst dann übernimmt die gesetzliche Krankenkasse die Kosten für Behandlungen vor Ort. Die EHIC gilt hingegen nur für vorübergehende Aufenthalte (z. B. Reisen) – sie ersetzt das S1-Formular bei dauerhafter Auswanderung nicht. Klären Sie die genauen Konditionen vorab mit Ihrer Krankenkasse.

Bei einem Wohnsitz außerhalb der EU endet in der Regel der Schutz der gesetzlichen Krankenversicherung. Eine private Auslandskrankenversicherung oder eine lokale Krankenversicherung im Zielland ist dann erforderlich. Die Kosten können je nach Land, Anbieter und persönlichem Gesundheitszustand erheblich variieren – planen Sie diesen Kostenfaktor bei der Budgetplanung für Ihren Ruhestand im Ausland unbedingt ein.

Tipp:Vereinbaren Sie vor der Auswanderung ein Gespräch mit Ihrer Krankenkasse, um die genauen Konditionen für Ihren Zielort zu klären. Ihre MLP Beraterin oder Ihr MLP Berater unterstützt Sie bei der Wahl des passenden Versicherungsschutzes.

In den meisten Ländern genügen ein gültiger Personalausweis oder Reisepass, ein Nachweis über ausreichenden Krankenversicherungsschutz sowie eine Bescheinigung der finanziellen Selbstversorgung. Das Aufenthaltsrecht als EU-Bürgerin oder EU-Bürger ist wie folgt geregelt:

Hinweis: Diese Regelungen gelten für EU-Staatsbürger. Für Nicht-EU-Länder sind die jeweiligen nationalen Einwanderungsgesetze maßgeblich – informieren Sie sich beim zuständigen Konsulat.

Als Rentner auswandern berührt viele finanzielle und rechtliche Fragen gleichzeitig: Rentenanspruch im Ausland, steuerliche Behandlung, Krankenversicherungsschutz und Aufenthaltsrecht. Ihre MLP Beraterin oder Ihr MLP Berater unterstützt Sie dabei, alle relevanten Aspekte strukturiert zu prüfen und eine individuelle Strategie für Ihren Ruhestand im Ausland zu entwickeln.

Als Rentner auswandern ist für viele ein Lebenstraum – und mit der richtigen Vorbereitung durchaus realisierbar. Mildes Klima, günstigere Lebenshaltungskosten und eine höhere Lebensqualität sprechen für viele Zielregionen. Entscheidend ist es, die rechtlichen, steuerlichen und versicherungstechnischen Rahmenbedingungen vorab sorgfältig zu klären.

Ob EU-Ausland oder Drittland: Wer frühzeitig plant, die Krankenversicherungsfrage klärt und sich zur Rentenbesteuerung beraten lässt, kann den Ruhestand im Ausland unbeschwert genießen. Besuchen Sie Ihr Wunschland vor der endgültigen Entscheidung – ein längerer Aufenthalt hilft Ihnen, die Alltagsrealität vor Ort einzuschätzen.

Als Rentner auswandern erfordert Vorbereitung in mehreren Bereichen: Klären Sie die Rentenauszahlung ins Ausland, den Krankenversicherungsschutz, die steuerliche Behandlung der Rente sowie die aufenthaltsrechtlichen Anforderungen im Zielland. Innerhalb der EU gelten erleichterte Bedingungen. Ein längerer Testaufenthalt vor der endgültigen Entscheidung ist empfehlenswert.

Ja. Die Deutsche Rentenversicherung überweist Renten in mehr als 150 Länder weltweit – auf deutsches oder ausländisches Konto. Innerhalb der EU entstehen keine Einschränkungen. Außerhalb der EU können je nach Zielland und geltendem Sozialversicherungsabkommen bestimmte Rentenbestandteile entfallen oder gemindert werden.

Im EU-Ausland deckt die Europäische Krankenversicherungskarte (EHIC) notwendige medizinische Behandlungen ab; bei dauerhaftem Umzug innerhalb der EU bleiben viele Leistungen der gesetzlichen Krankenkasse erhalten. Außerhalb der EU entfällt der gesetzliche Krankenversicherungsschutz in der Regel – eine private Auslandskrankenversicherung ist dann erforderlich.

Das hängt vom jeweiligen Doppelbesteuerungsabkommen zwischen Deutschland und dem Wohnsitzland ab. In einigen Ländern liegt das Besteuerungsrecht beim Wohnsitzland, in anderen verbleibt es bei Deutschland. Eine steuerliche Beratung vor der Auswanderung ist unbedingt empfohlen.