Recht erhalten – ohne Kostendruck

Viele Menschen scheuen einen Rechtsstreit, weil sie die Kosten nicht einschätzen können. Sie erfüllen oft ungeprüft alle Forderungen. Mit richtigem Versicherungsschutz ist gutes Recht keine Kostenfrage mehr.

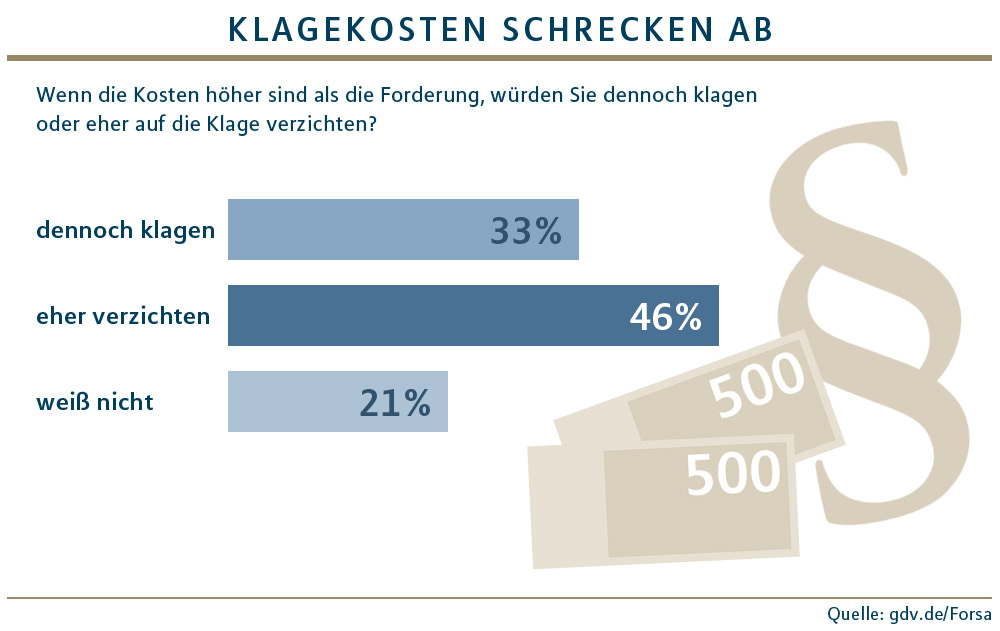

Auf manche Portraits kann man gut verzichten. Vor allem solche, die einen hinter dem Steuer zeigen und mehrere hundert Euro Bußgeld, zwei Punkte in Flensburg und einen Monat Fahrverbot mit sich bringen. Beispiel aus dem Alltag: Blitz-Gerät auf der Autobahn – und klick! Laut anschließender Behörden-Post ist man angeblich 45 km/h zu schnell gewesen. Zähneknirschend akzeptieren die meisten Autofahrer die zugehörige Strafe jedoch. Motto: Rechtlich dagegen vorzugehen, bringt doch nichts. Ein häufiger Fehler. Das Gerät kann zum Beispiel falsch gemessen haben. Ein Verkehrsrechtsanwalt könnte helfen. Allerdings: Laut einer Umfrage verzichten viele Deutsche auf ihr gutes Recht aufgrund möglicher Kosten für Anwälte, Sachverständige oder Gerichte (siehe auch Grafik).

Mit einer Rechtsschutzversicherung müssen Betroffene sich darüber aber keine Sorgen mehr machen. Sie erstattet im Versicherungsfall grundsätzlich die Kosten und Kostenvorschüsse, die bei Rechtsstreitigkeiten entstehen. Dazu zählen etwa Anwalts- und Gerichtsgebühren sowie Aufwendungen für Sachverständige oder Übersetzer. „Mit einer entsprechenden Absicherung ist es dann deutlich einfacher, die eigenen Ansprüche durchzusetzen“, sagt Michael Schwarz, Leiter Sachversicherungen bei MLP.

Möglich ist je nach Bedarf Privat-, Berufs- und Verkehrsrechtsschutz sowie eine Mieter- bzw. Vermieterabsicherung. „Die meisten Gesellschaften bieten aber auch Kombi-Pakete aus den wichtigsten Modulen an“, sagt Schwarz. „Diese sind meist preiswerter als eine Einzelabsicherung.“

Wer sich für den Neuabschluss oder Wechsel der Rechtsschutzversicherung entscheidet, muss eine Wartezeit von üblicherweise drei Monaten berücksichtigen. Das heißt: Die Versicherung springt erst ein, wenn das Verfahren nach diesen drei Monaten begonnen wird. Bei einem Anbieterwechsel sollte der neue Tarif auch eine sogenannte Spätschadenklausel enthalten. Diese sichert zu, dass der neue Versicherer Schäden übernimmt, die innerhalb des Versicherungszeitraumes beim bisherigen Anbieter entstanden sind – deren Begleichung aber erst später als drei Jahre nach dem Versicherungswechsel fällig wird.

Auffahrunfall? Wie eine Verkehrsrechtsschutzpolice auch auf Reisen im Ausland schützt.