Inhalt

Regelungen durch das Finanzmarktintegritätsstärkungsgesetz (FISG)

Neue Regelungen zur Pflichtversicherung für Wirtschaftsprüfer und Haftungsverschärfung für Abschlussprüfer durch das Finanzmarktintegritätsstärkungsgesetzt (FISG)

Unmittelbar nach Aufdeckung des sog. Wirecard-Skandals sah sich die Bundesregierung gezwungen, gesetzgeberisch aktiv zu werden. Am 20. Mai 2021 passierte das Gesetz zur Stärkung der Finanzmarktintegrität (Finanzmarktintegritätsstärkungsgesetz – FISG) den Bundestag und schließlich am 28. Mai 2021 den Bundesrat.

Das FISG enthält ein ganzes Bündel von Maßnahmen, um das Vertrauen in den deutschen Finanzmarkt wieder herzustellen. Es beinhaltet auch wesentliche Schritte zur Verschärfung der zivilrechtlichen Haftung des Abschlussprüfers. Das FISG soll, in seinen hier besprochenen Teilen, am 1. Juli 2021 in Kraft treten.

Neuregelung der zivilrechtlichen Haftungshöchstgrenzen

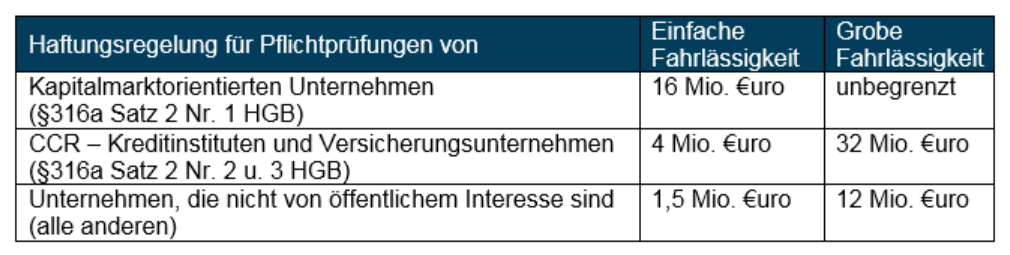

Völlig neugeregelt wird § 323 HGB in seinem zweiten Absatz (Regelung der Ersatzpflicht des Abschlussprüfers). Ab dem Geschäftsjahr 2022 soll der Abschlussprüfer (Wirtschaftsprüfer) bei Kapitalgesellschaften „Unternehmen von öffentlichem Interesse“ nach § 316a Satz 2 Nr. 1 in Höhe von 16 Millionen Euro haften. Bei nicht kapitalmarktorientierten Banken und Versicherungsunternehmen ist gemäß § 316a Satz 2 Nr. 2 oder 3 HGB eine Haftungsbegrenzung von 4 Mio. Euro im Gesetz vorgesehen. Für alle anderen Kapitalgesellschaften ist eine Haftungsgrenze von 1,5 Mio. Euro am 20. Mai 2021 im deutschen Bundestag verabschiedet worden.

Neuregelung der Pflichtversicherung

Die Höhe der Pflichtversicherung ist von der Haftungsbegrenzung für Prüfungen in § 323 HGB abgekoppelt worden und in § 54 WPO unverändert auf 1 Million Euro festgesetzt. Neu ist, dass eine Begrenzung der Jahreshöchstleistung erlaubt ist, und zwar abhängig davon, ob es sich um eine Einzelkanzlei oder eine haftungsbeschränkte oder nicht haftungsbeschränkte Berufsausübungsgesellschaft handelt. Es unterliegt alleine der Verantwortung der Wirtschaftsprüfer und Prüfungsgesellschaften, soweit sie Prüfungen vornehmen, ihre berufsrechtlichen Pflichten nachzukommen und für eine ausreichende Versicherung zu sorgen.

Neuregelung bei grober Fahrlässigkeit

Im Regierungsentwurf vertrat der Gesetzgeber die Auffassung, dass die Begrenzung der summenmäßigen Haftung nicht mehr schutzwürdig sei, wenn das Verhalten als grob fahrlässig zu qualifizieren ist.

Anstelle eines kompletten Wegfalls der Haftungshöchstgrenzen für grobe Fahrlässigkeit hat sich der Gesetzgeber nun nach § 323 Abs. 2 HGB für folgende Haftung des Abschlussprüfers entschieden:

Aufgrund der Neuregelung, dass die Haftungshöchstgrenzen keine Geltung bei vorsätzlichem oder grob fahrlässigem Handeln bei kapitalmarktorientierten Unternehmen haben, bedeutet dies, dass für diese Fälle eine unbegrenzte Haftung für den Wirtschaftsprüfer besteht.

Dies kann auch nicht durch eine Vereinbarung mit dem zu prüfenden Unternehmen abgeändert werden, da § 323 Abs. 4 HGB unverändert bleibt und damit diese Ersatzpflicht „durch Vertrag weder ausgeschlossen noch beschränkt werden“ kann. Ob eine Pflichtverletzung im konkreten Einzelfall die verkehrsübliche Sorgfalt nur in einfachem oder in schwerem Maße außer Acht lässt, ist eine sehr subjektive Beurteilung und wird die Gerichte zukünftig vor noch schwierige Aufgaben stellen.

Durch ein adäquates Risikomanagement in der Kanzlei und durch eine ausreichende Berufshaftpflichtpolice kann der Worst-Case entschärft werden. Es lohnt sich, in regelmäßigen Abständen die Vertragswerke hinsichtlich versteckter Risikoausschlüsse und Leistungseinschränkungen zu überprüfen, Schwachstellen zu beheben und Risiken neu zu bewerten.

Verantwortung gegenüber Dritten

Auch eine Verschärfung der Haftungssituation ergibt sich für den Abschlussprüfer aus der Neuregelung des § 332 HGB bei Kapitalgesellschaften von öffentlichem Interesse. Nach dem neuen Absatz 3 des § 332 HGB ist eine Strafbarkeit bereits bei der leichtfertigen Erteilung eines unrichtigen Bestätigungsvermerks gegeben. Der Anspruch ist auch hier der Höhe nach nicht beschränkt. Dies stellt ebenfalls eine wesentliche Steigerung des Risikos für die Berufsträger durch das neue Finanzmarktintegritätsstärkungsgesetz (FISG) dar.

Fazit zur Berufsrechtsreform:

Es bestehen nur kurze Übergangsfristen. Spätestens ab dem 01.01.2022 sind alle gesetzlichen Neuerungen anzuwenden. Bis dahin muss spätestens auch Ihre Berufshaftpflichtpolice um die versicherungsrechtlichen Gegebenheiten an die neue, dem Umfang und der Höhe nach verschärfte Haftungssituation angepasst werden. Die Neuerungen im Steuerberatungsgesetz (StBerG) und in der Bundesrechtsanwaltsordnung (BRAO) müssen bei interprofessionellen Zusammenschlüssen ebenfalls Beachtung finden. Es wird erwartet, dass diese im Juni den Bundestag passieren.

Ein dynamisches Umfeld bedeutet eine besondere Expertise. Nutzen Sie unsere Expertise und fordern Sie weitere Informationen an.