Eine Berufsunfähigkeitsversicherung für Schülerinnen und Schüler kann bei vielen Anbietern ab dem zehnten Lebensjahr abgeschlossen werden, häufig mit der Voraussetzung, dass bereits eine weiterführende Schule besucht wird. Einige BU-Tarife für Schülerinnen und Schüler sind sogar schon ab sechs Jahren abschließbar. Ein früher Abschluss bietet den Vorteil, dass der Gesundheitszustand des Kindes häufig noch unbelastet ist und sich günstige Beiträge langfristig sichern lassen. Auch mögliche Ausschlüsse aufgrund späterer gesundheitlicher Entwicklungen können so vermieden werden.

Inhalt

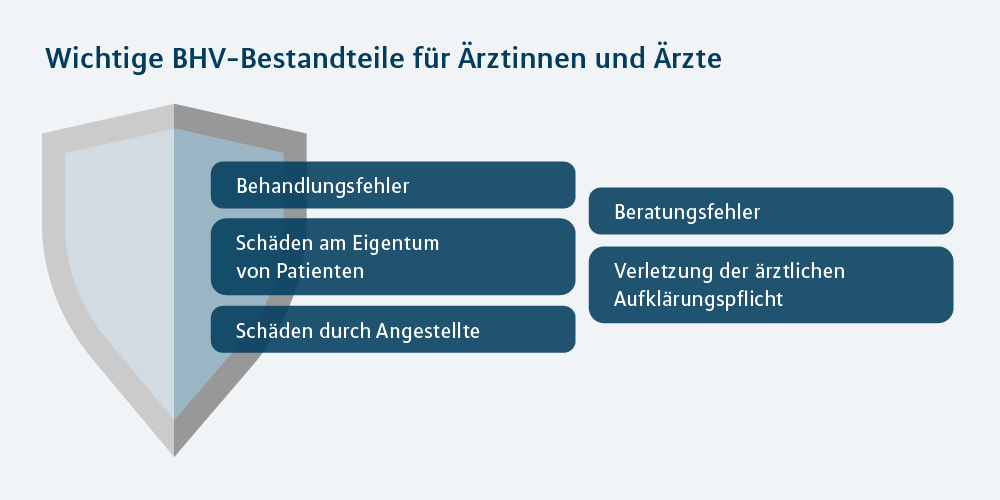

Berufsunfähigkeitsversicherung für Schülerinnen und Schüler

Ist eine Berufsunfähigkeitsversicherung im Schulalter schon sinnvoll oder noch zu früh?

Mit MLP die passende Berufsunfähigkeitsversicherung für Schüler finden

Eine Berufsunfähigkeitsversicherung für Schülerinnen und Schüler sollte zur aktuellen Lebenssituation Ihres Kindes passen und gleichzeitig flexibel auf spätere berufliche Entwicklungen reagieren. Unsere MLP Beraterinnen und MLP Berater vergleichen dafür verschiedene BU-Tarife für Schülerinnen und Schüler, prüfen wichtige Bausteine wie den Schutz bei Schulunfähigkeit und unterstützen Sie dabei, die richtige BU-Rentenhöhe und Laufzeit zu wählen. So erhalten Sie keine beliebige Lösung, sondern eine Versicherung, die wirklich zu den Bedürfnissen Ihres Kindes passt.

So unterstützt Sie MLP bei der Wahl einer BU für Schüler

Die Wahl einer passenden Berufsunfähigkeitsversicherung für Schülerinnen und Schüler erfordert nicht nur Fachkenntnis, sondern auch einen genauen Blick auf die individuelle Lebenssituation. MLP begleitet Sie Schritt für Schritt durch den Entscheidungsprozess, analysiert gemeinsam mit Ihnen den Absicherungsbedarf Ihres Kindes und unterstützt Sie bei der Auswahl eines geeigneten Tarifs. Dabei behalten die MLP Beraterinnen und MLP Berater nicht nur aktuelle Leistungen im Blick, sondern auch mögliche Entwicklungen wie einen späteren Berufseinstieg oder eine Beamtenlaufbahn.

Katharina Gölz

Katharina Gölz

Hi, ich bin Katharina!

Als Teil des MLP Teams bin ich seit über 15 Jahren Expertin für Finanzen und Versicherungen. Mein Ziel ist es Finanzthemen aus verschiedenen Blickwinkeln zu betrachten und aufzuzeigen, dass Finanz- und Absicherungsthemen in nahezu allen Lebenssituationen eine wichtige Rolle spielen. In meinen Inhalten möchte ich zeigen, wie spannend und vielseitig Finanzplanung sein kann und wie wir bei MLP daran arbeiten, Lösungen zu entwickeln, die Menschen in unterschiedlichen Lebensphasen unterstützen. Ich freue mich darauf, Einblicke zu geben, Hintergründe zu erklären und Finanzthemen greifbarer zu machen.