Wer Beiträge zur

Riester-Rente

,

Basisrente (Rürup-Rente)

oder

betrieblichen Altersvorsorge

zahlt, profitiert steuerlich in der Ansparphase. Die Beiträge lassen sich in der Steuererklärung 2025 als Sonderausgaben geltend machen und senken so das zu versteuernde Einkommen. Entscheidend ist dabei, die richtigen Formulare zu kennen und die jeweiligen Höchstgrenzen im Blick zu behalten.

Abgabefristen für die Steuererklärung 2025

Je nachdem, ob eine Abgabe verpflichtend ist und ob man dabei professionelle Unterstützung in Anspruch nimmt, gelten unterschiedliche Stichtage. Wer freiwillig abgibt, hat mehr Spielraum:

Abgabefristen

- 31. Juli 2026

Verpflichtend

Standardfrist für alle, die zur Abgabe verpflichtet sind und keine Unterstützung durch einen Steuerberater oder Lohnsteuerhilfeverein nutzen. - 1. März 2027

Verpflichtend

Verlängerte Frist bei Unterstützung durch einen Steuerberater oder Lohnsteuerhilfeverein. - 31. Dezember 2026

Freiwillig

Letzte Möglichkeit zur freiwilligen Abgabe für das Steuerjahr 2022. - 31. Dezember 2029

Freiwillig

Letzte Möglichkeit zur freiwilligen Abgabe für das Steuerjahr 2025.

Steuerliche Behandlung von Altersvorsorgeverträgen

Riester- und Basisrenten sind vor allem deshalb steuerlich attraktiv, weil sie nachgelagert besteuert werden. Das heißt: der Staat verzichtet heute auf einen Teil der Steuereinnahmen – dafür kassiert er später, wenn die Rente fließt. Weil das Einkommen im Ruhestand in der Regel niedriger ausfällt als im Berufsleben, zahlt man unterm Strich oft deutlich weniger Steuern.

Die Beiträge mindern das zu versteuernde Einkommen unmittelbar – das spürt man bereits in der nächsten Steuererklärung. Wer zusätzlich eine Berufsunfähigkeitsversicherung als Zusatzbaustein (BUZ) an eine Basisrente gekoppelt hat, kann unter Umständen sogar den BU-Anteil mit absetzen – vorausgesetzt, er bleibt unter 50 Prozent des Gesamtbeitrags.

Riester-Vertrag: Drei Schritte genügen

Riester-Sparerinnen und -Sparer müssen sich um die Übermittlung ihrer Beitragsdaten ans Finanzamt keine Gedanken machen – das erledigen die Versicherer bereits automatisch. Damit der Sonderausgabenabzug auch tatsächlich geltend gemacht wird, müssen Versicherte:

- der Übermittlung der Daten zustimmen,

- ihre Steuer-ID beim Versicherungsunternehmen hinterlegen

- und das Formblatt „AV" einreichen

Absetzbar sind Riester-Beiträge bis zu 2.100 Euro pro förderberechtigter Person im Jahr. Staatliche Zulagen – ob Grundzulage, Kinderzulage oder Berufseinsteigerbonus – werden dabei mit den eigenen Einzahlungen verrechnet. Das Finanzamt prüft im Rahmen der sogenannten Günstigerprüfung automatisch, ob der direkte Steuerabzug oder die Zulagenförderung mehr bringt, und wählt die vorteilhaftere Variante. In der Rentenphase sind die Auszahlungen dann steuerpflichtig.

Basisrente mit BUZ: Auf die richtige Zeile kommt es an

Wer eine Basisrente mit kombinierter Berufsunfähigkeitszusatzversicherung (BUZ) besitzt, muss beim Ausfüllen der Steuererklärung etwas genauer hinschauen. Der Gesamtbeitrag gehört ins Formblatt „Vorsorgeaufwand" – und zwar in Zeile 8.

Typische Fehlerquelle: Zeile 45 ist ausschließlich für Beiträge einer selbstständigen Berufsunfähigkeitsversicherung (SBU) gedacht – nicht für die BUZ, die an eine Basisrente gekoppelt ist. Wer das verwechselt, verschenkt möglicherweise Steuervorteile.

Seit 2023 lassen sich Basisrenten-Beiträge vollständig – also zu 100 Prozent – als Sonderausgaben geltend machen. Die Höchstgrenzen für 2025 sind: 29.344 Euro für Alleinstehende und 58.688 Euro für Ehepaare. Davon abgezogen werden die Pflichtbeiträge zur gesetzlichen Rentenversicherung. Auch hier gilt: Wer heute weniger Steuern zahlt, versteuert die spätere Rente. Der Besteuerungsanteil richtet sich dabei nach dem Jahr des Renteneintritts (für 2025: 83,5 Prozent).

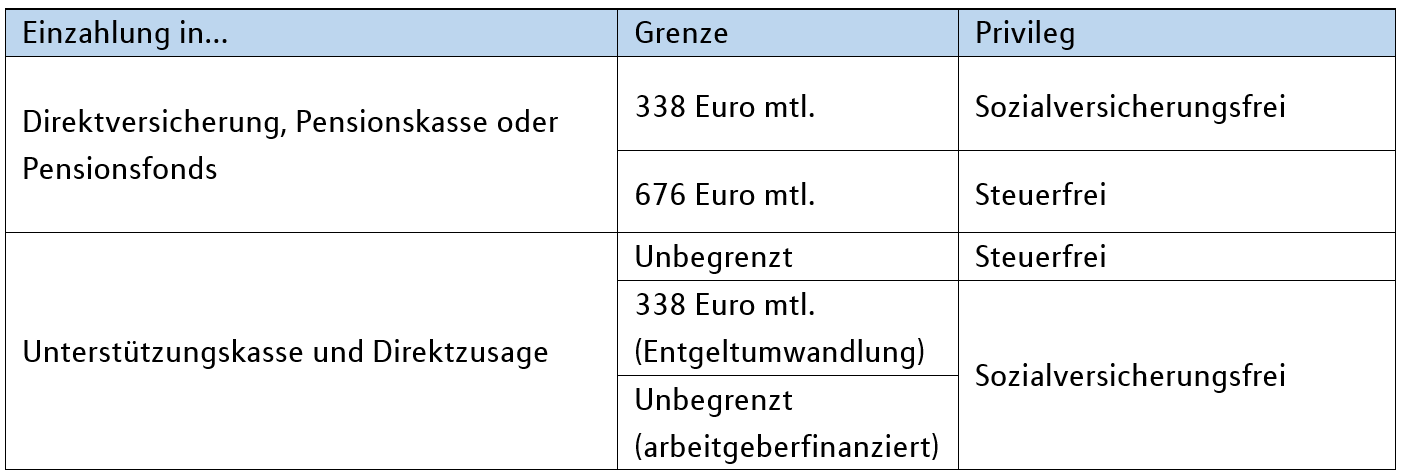

Betriebliche Altersvorsorge (bAV): Steuervorteile und was bei der Auszahlung gilt

Wer über den Arbeitgeber fürs Alter spart, muss die bAV-Beiträge in der Steuererklärung nicht gesondert eintragen – die Entgeltabrechnung regelt das automatisch. Je nach Durchführungsweg gelten dabei unterschiedliche Freibeträge, innerhalb derer die Beiträge steuer- und sozialabgabenfrei sind. Da sich der Förderbetrag der bAV sofort im Rahmen des Lohnsteuerabzugsverfahrens auswirkt, sind hier die aktuellen Kennzahlen für 2026 aufgeführt.

Was in der Ansparphase steuer- und sozialabgabenfrei angespart wurde, wird im Ruhestand versteuert – das gilt unabhängig davon, ob die Leistung als monatliche Rente, als Einmalbetrag oder als Kombination aus beidem fließt.

Besonderheit bei Einmalzahlungen

Wer seine bAV als Einmalbetrag abruft, sollte die steuerlichen Konsequenzen nicht unterschätzen. Solche Zahlungen zählen als „sonstige Einkünfte" und können durch den Progressionseffekt spürbar höher besteuert werden als eine gleichmäßige Rentenzahlung. Außerdem lösen sie fast immer eine Pflicht zur Steuererklärung aus. Welche Auszahlungsform im konkreten Fall günstiger ist, lässt sich am besten mit einem Steuerberater durchrechnen.

Hinzu kommen in der Auszahlphase Sozialabgaben – unter anderem Beiträge zur gesetzlichen Krankenversicherung. Diese werden allerdings erst fällig, soweit die monatlichen bAV-Leistungen den Freibetrag von derzeit 197,75 Euro übersteigen.

Steuervorteile durch die Basisrente

Drei Beispielrechnungen für 2025

Wer im Jahr 2025 Beiträge zur geförderten Altersvorsorge geleistet hat, kann diese steuerlich absetzen. Die regelmäßigen Beiträge oder auch ergänzende Zuzahlungen zur Basisrente mindern das zu versteuernde Einkommen also um diesen Betrag. Folgende Steuervorteile können sich beispielsweise ergeben (Steuerwerte 2025):

Die Berechnungen sind vereinfachte Modellrechnungen. Die tatsächliche Steuerbelastung sowie die gesamte Steuerersparnis hängen von weiteren persönlichen Faktoren ab.