Arbeitnehmersparzulage: So holen Sie die staatliche Förderung

Voraussetzungen, Höhe und Antrag – einfach erklärt

Die Arbeitnehmersparzulage ist eine staatliche Förderung für Arbeitnehmerinnen und Arbeitnehmer mit niedrigem bis mittlerem Einkommen. Gesetzliche Grundlage ist das Fünfte Vermögensbildungsgesetz. Der Staat zahlt eine Prämie auf vermögenswirksame Leistungen (VL), die der Arbeitgeber direkt in einen förderfähigen Sparvertrag überweist.

Vermögenswirksame Leistungen sind Geldbeträge, die Ihr Arbeitgeber für Sie anlegt – entweder zusätzlich zum Lohn oder als Teil des Nettogehalts, das Sie selbst umwidmen. Die Förderung wird nicht als Steuerrückzahlung ausgezahlt, sondern direkt vom Finanzamt in Ihren laufenden VL-Vertrag überwiesen.

Hinweis: VL ist eine freiwillige Arbeitgeberleistung. Prüfen Sie Ihren Arbeitsvertrag oder fragen Sie Ihre Personalabteilung, ob und in welcher Höhe Ihr Unternehmen VL zahlt.

Anspruch haben alle Arbeitnehmerinnen und Arbeitnehmer, die vermögenswirksame Leistungen erhalten oder selbst anlegen lassen und deren zu versteuerndes Einkommen die gesetzliche Grenze nicht überschreitet. Auch Auszubildende, Teilzeitkräfte und Minijobber können von der Förderung profitieren – entscheidend ist das zu versteuernde Einkommen.

Das zu versteuernde Einkommen darf 40.000 Euro jährlich bei Alleinstehenden nicht überschreiten. Für Verheiratete und eingetragene Lebenspartner gilt gemeinsam 80.000 Euro, sofern beide Arbeitnehmer sind. Das zu versteuernde Einkommen ist die Summe aller Einkünfte nach Abzug von Freibeträgen und Werbungskosten. Liegt das Einkommen in einem Jahr über der Grenze – etwa durch Gehaltserhöhung oder Jobwechsel – entfällt die Zulage für dieses Jahr.

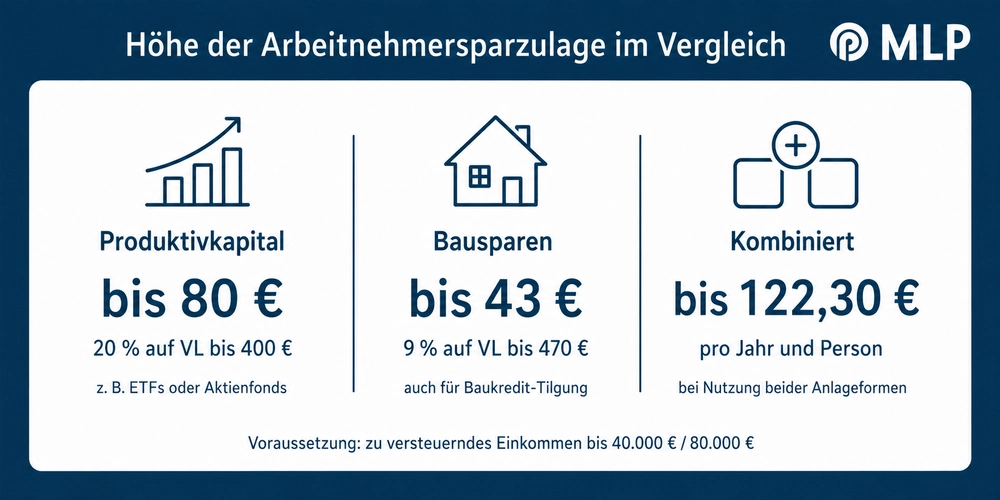

Die Höhe der Förderung hängt von der gewählten Anlageform ab:

Die genannten Beträge gelten für Alleinstehende. Verheiratete und eingetragene Lebenspartner erhalten den doppelten Betrag, sofern beide Arbeitnehmer sind. Wer beide Anlageformen gleichzeitig nutzt und der Arbeitgeber die VL entsprechend aufteilt, kann eine Gesamtförderung von bis zu 122,30 Euro jährlich pro Person erzielen.

Der Antrag auf Festsetzung der Arbeitnehmersparzulage erfolgt rückwirkend über die jährliche Einkommensteuererklärung . Im Steuervordruck ist ein eigenes Feld zur Geltendmachung der Zulage vorgesehen. Die Höhe der eingezahlten VL wird automatisch vom Vertragsanbieter an das Finanzamt gemeldet – Sie müssen nur das entsprechende Feld ausfüllen.

Wer nicht zur Abgabe einer Steuererklärung verpflichtet ist, aber Anspruch auf die Arbeitnehmersparzulage hat, sollte dennoch den Hauptvordruck der Einkommensteuererklärung einreichen. Rückwirkende Anträge sind für bis zu vier zurückliegende Veranlagungsjahre möglich.

Tipp: Ihre MLP Beraterin oder Ihr MLP Berater unterstützt Sie bei der optimalen Nutzung der vermögenswirksamen Leistungen und hilft Ihnen, die passende Anlageform für Ihre persönliche Situation zu wählen.

Die Arbeitnehmersparzulage wird nicht zusammen mit der Steuererstattung ausgezahlt. Stattdessen überweist das Finanzamt die jährlich festgesetzte Förderung direkt in den laufenden VL-Vertrag. Sie erhalten den Betrag daher erst nach Ablauf der Vertragslaufzeit – üblicherweise nach sechs oder sieben Jahren.

Nach Ende der Sperrfrist können Sie über den gesamten angesparten Betrag frei verfügen. Die Arbeitnehmersparzulage ist steuer- und sozialabgabenfrei. Wer nach Vertragsende weiter systematisch Vermögen aufbauen möchte, kann direkt in einen neuen VL-Vertrag wechseln.

Die Arbeitnehmersparzulage ist eine der wenigen staatlichen Förderungen, die ohne großen Aufwand beantragt werden kann – wenn Anlageform und Einkommenssituation stimmen. Mit dem richtigen Mix aus Produktivkapital und Bausparvertrag lässt sich die maximale Förderung von bis zu 122,30 Euro jährlich pro Person ausschöpfen. Ihre MLP Beraterin oder Ihr MLP Berater analysiert Ihre persönliche Situation und entwickelt gemeinsam mit Ihnen die optimale VL-Strategie.

Die Arbeitnehmersparzulage belohnt Arbeitnehmerinnen und Arbeitnehmer, die über vermögenswirksame Leistungen systematisch Vermögen aufbauen . Voraussetzung sind VL, die der Arbeitgeber direkt in eine förderfähige Anlageform einzahlt, sowie ein zu versteuerndes Einkommen unterhalb der gesetzlichen Grenzen.

Der Antrag ist unkompliziert: Ein Eintrag in der jährlichen Einkommensteuererklärung genügt, rückwirkend bis zu vier Jahre. Wer Produktivkapital und Bausparvertrag kombiniert, erhält bis zu 122,30 Euro jährlich pro Person – steuer- und sozialabgabenfrei.

Vermögenswirksame Leistungen (VL) sind Geldbeträge, die Ihr Arbeitgeber für Sie direkt in einen Sparvertrag überweist – entweder als freiwillige Zusatzleistung oder als Teil Ihres Nettogehalts, das Sie selbst für diesen Zweck umwidmen. VL-Zahlungen sind Grundvoraussetzung für die Arbeitnehmersparzulage; eine direkte Eigenüberweisung begründet keinen Förderanspruch.

Das zu versteuernde Einkommen darf 40.000 Euro jährlich bei Alleinstehenden und 80.000 Euro bei Ehepaaren und eingetragenen Lebenspartnern nicht überschreiten. Entscheidend ist das zu versteuernde Einkommen – also Ihre Gesamteinkünfte nach Abzug von Freibeträgen und Werbungskosten. Wird die Grenze in einem Jahr überschritten, entfällt die Zulage für dieses Jahr.

Der Antrag wird zusammen mit der jährlichen Einkommensteuererklärung beim Finanzamt gestellt. Die Höhe der eingezahlten VL wird automatisch vom Vertragsanbieter gemeldet. Wer nicht zur Steuererklärung verpflichtet ist, reicht dennoch den Hauptvordruck ein. Rückwirkende Anträge sind für die letzten vier Veranlagungsjahre möglich.