Der Versicherer sollte ausdrücklich auf eine abstrakte Verweisung verzichten. Der Verzicht auf diese Klausel ist ausschlaggebend, damit Sie die Berufsunfähigkeitsrente auch dann erhalten, wenn Sie theoretisch noch andere Tätigkeiten beruflich ausüben können. In den Versicherungsbedingungen sollte aber nur die zuletzt ausgeübte zahnärztliche Tätigkeit berücksichtigt werden.

Inhalt

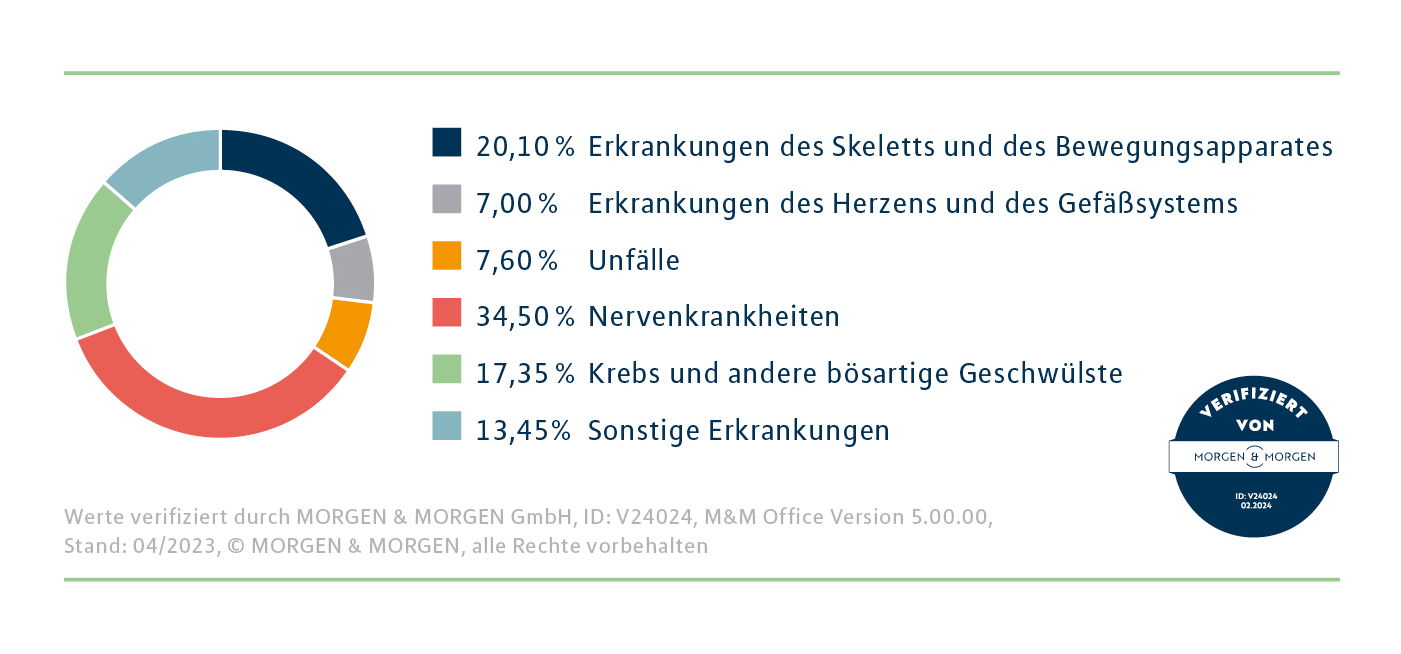

Berufsunfähigkeitsversicherung für Zahnärztinnen und Zahnärzte

Warum Sie nicht auf den Versicherungsschutz einer BU verzichten sollten

Unser Tipp: Schließen Sie Ihre BU bereits im Studium ab

Bereits im Studium kann es sich auszahlen, eine Berufsunfähigkeitsversicherung für Zahnärztinnen und Zahnärzte abzuschließen:

- Sie sichern sich vor einer Berufsunfähigkeit aufgrund von Krankheit, eines Unfalls oder von psychischer Belastung im Studium ab.

- Sie profitieren von niedrigeren Prämien und von Tarifen, die speziell auf die Bedürfnisse von Studierenden zugeschnitten sind.

- Sie sichern sich vereinfachte Abschlussbedingungen aufgrund weniger Vorerkrankungen und eines in der Regel guten Gesundheitszustandes.

- Sie schließen die Versorgungslücke des Versorgungswerks, das eine Berufsunfähigkeit während des Zahnmedizinstudiums nicht absichert.

Unser Tipp: Mit MLP die passende Berufsunfähigkeitsversicherung finden

Eine Berufsunfähigkeitsversicherung sichert Ihren Lebensstandard und sollte daher zu Ihrer beruflichen Situation und Ihren finanziellen Verpflichtungen passen. Um die für Sie beste BU zu finden, vergleichen unsere MLP Beraterinnen und Berater unterschiedliche Tarife und ermitteln die richtige Rentenhöhe und die ideale Laufzeit – denn bei MLP haben wir den Anspruch, dass Sie nicht irgendeine, sondern die beste Berufsunfähigkeitsversicherung für Ihre Bedürfnisse erhalten. Vereinbaren Sie dafür jetzt Ihren persönlichen Beratungstermin.

Mit welchen Kosten sollte man als Zahnarzt für eine BU rechnen?

Die Kosten einer Berufsunfähigkeitsversicherung für Zahnärztinnen und Zahnärzte sind von mehreren Faktoren abhängen, wie:

- Alter bei Abschluss

- Gesundheitszustand und eventuelle Vorerkrankungen

- Höhe der Berufsunfähigkeitsrente

- Vertragslaufzeit

- Risiko aufgrund ausgeübter Hobbys/Sportarten

- Versicherer

Ein früher Abschluss lohnt sich: Entscheiden Sie sich bereits im Zahnmedizinstudium als angehende Zahnärztin bzw. Zahnarzt für eine Berufsunfähigkeitsversicherung, können Sie oftmals von günstigeren Beiträgen im Monat profitieren.