Patchwork-Familien: Absicherung im Verbund

Familie = Vater, Mutter, Kind? Nicht immer: In Deutschland gibt es mittlerweile 12 Millionen Patchwork-Familien. Was wichtig ist, wenn es auch um die Neuordnung von Finanzen und Vorsorge geht.

Rund Dreiviertel der minderjährigen Kinder in Deutschland wachsen bei ihren leiblichen Eltern auf – im traditionellen Familienverhältnis. Erhebungen des Statistischen Bundesamts sowie des Bundesfamilienministeriums zeigen: Es gibt bereits 12 Millionen Familien, die zum Beispiel aufgrund von Scheidung oder verändertem Partnerverhältnis neu zusammengesetzt sind. In einer sogenannten Patchwork-Familie wächst jedes zehnte Kind unter 18 Jahren auf.

Diese Familien stehen nicht nur in der Organisation des Alltags vor besonderen Herausforderungen, sondern auch bei Finanzfragen. Auch hier müssen sich beide Partner grundlegend darauf verständigen, wie sie künftige Entscheidungen treffen wollen. Ein Paar, das die Finanzen der beiden Familienteile lieber getrennt halten möchte, muss sich anders organisieren als eines, das auch finanziell gemeinsame Wege gehen möchte.

Bei bereits bestehenden Versicherungen: Hier ist zum Beispiel zu prüfen, welche Verträge in der neuen Lebenssituation wichtig sind – und welche Familienmitglieder wo mitversichert oder begünstigt sind. Interessant ist auch, ob die Höhe der Versicherungssumme passt. Dies betrifft etwa Haftpflicht- oder Hausratpolicen, die auf die neue Familiensituation umgestellt werden sollten. Legt ein verheiratetes Patchwork-Paar seine Versicherungen zusammen, kann zum Beispiel der jüngere Vertrag gekündigt und der ältere fortgeführt werden. Leben die Eltern ohne Trauschein zusammen, ist es sinnvoll, die Vertragsbedingungen genau zu vergleichen und den Partner dann in die besser geeignete Police aufnehmen zu lassen. Die Kinder von unverheirateten Patchwork-Partnern bleiben in der Regel über ihren leiblichen Elternteil haftpflichtversichert. Informationen zur privaten Haftpflichtversicherung oder Hausratsversicherung finden Sie hier.

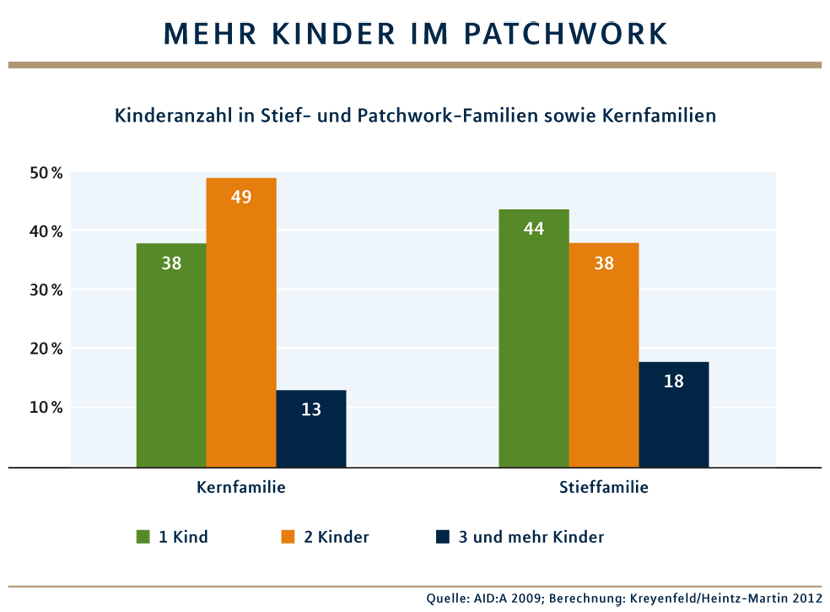

Und bei bestehenden Altersvorsorge -Verträgen? Wichtig zu wissen ist, ob sie in ihrer bisherigen Ausgestaltung zu den neuen Lebensumständen passen – oder etwa eine Aufstockung Sinn ergibt. Zu klären ist auch, ob im Todesfall die richtigen Personen begünstigt sind. Insgesamt sollte der Todesfallschutz die neue familiäre Situation berücksichtigen. Denn im Vergleich zu klassischen Familien sind Patchwork-Familien oft kinderreicher (siehe Grafik); so werden in fast jeder fünften drei oder mehr Sprösslinge versorgt. Damit besteht auch mehr Handlungsbedarf, um Partner und Kinder gezielt abzusichern.

Damit besteht auch mehr Handlungsbedarf, um Partner und Kinder gezielt abzusichern. „In der Hinterbliebenenversorgung und im Erbfall können Konstellationen entstehen, die den Nachwuchs – je nach Abstammung – unterschiedlich behandeln oder einzelne Familienmitglieder leer ausgehen lassen“, erklärt Miriam Michelsen, Leiterin Altersvorsorge und Krankenversicherung bei MLP. Beispielsweise kann der Anspruch auf Witwen- und Waisenrente entfallen. War das Paar unverheiratet, werden der Hinterbliebene und die mit in die Familie eingebrachten Kinder bei der gesetzlichen Erbfolge nicht berücksichtigt.

Mit Blick auf die Risikovorsorge und Auswirkungen durch die Erbschaftssteuer können unverheiratete Patchwork-Paare Risikolebensversicherungen „kreuzweise“ abschließen: Dabei ist der eine Partner Versicherungsnehmer und Begünstigter zugleich und zahlt die Beiträge, während der andere Partner die versicherte Person ist. In einer zweiten Police erfolgt die Absicherung umgekehrt. Das bedeutet: Im Todesfall wird die Versicherungssumme erbschaftssteuerfrei ausgezahlt; sie gehört nicht zur Erbmasse. Der persönliche Freibetrag des Versicherungsnehmers wird somit nicht belastet, was vor allem dann wichtig ist, wenn noch weitere Vermögenswerte vererbt werden. Generell betrachtet die Erbschaftssteuer unverheiratete Partner wie Fremde. Der Freibetrag ist dann bereits bei 20.000 Euro ausgeschöpft.

Da die Sachlage bei Patchwork-Familien schnell unübersichtlich wird und aus verschiedenen Blickwinkeln betrachtet werden muss, ist neben der Finanzberatung oft auch juristischer Rat wichtig. Nur so lassen sich unter anderem Vollmachten und Patientenverfügungen regeln, die beiden Partnern Auskunfts- und Entscheidungsrechte, etwa im Krankenhaus oder bei anderen Ernstfällen, einräumen.