Die Deutsche Rentenversicherung mahnt: Das Geld in der staatlichen Rentenkasse wird immer knapper. Besserung ist nicht in Sicht. An ergänzender Vorsorge führt kein Weg vorbei – wichtig ist, sich frühzeitig richtig zu entscheiden.

Worauf Experten schon seit Langem hinweisen, gibt nun auch die Deutsche Rentenversicherung (DRV) bekannt: Das Geld in der Rentenkasse wird immer knapper. „Wegen der Senkung des Beitrags auf 18,7 Prozent, der Kosten des Rentenpakets und der demografischen Entwicklung muss die Rentenversicherung schon jetzt wieder zur Finanzierung laufender Ausgaben auf Rücklagen zurückgreifen“, so DRV-Präsident Axel Reimann kürzlich. Die Medien griffen das Thema unlängst mit Begriffen wie „Der Rentenschock“ auf. Zur Einordnung: Trotz der bereits geplanten Senkung des Nettorentenniveaus auf 43 Prozent (im Jahr 2030) wird wohl auch künftig kein Gegensteuern des Gesetzgebers stattfinden. „Sich allein auf die gesetzliche Rente und das umlagefinanzierte System zu verlassen, greift deutlich zu kurz“, sagt Miriam Michelsen, Leiterin Vorsorge bei MLP. „Wer stattdessen frühzeitig staatliche und steuerliche Förderungen selbst und über den Arbeitgeber nutzt, baut sich sein finanzielles Zusatzpolster für später auf.“

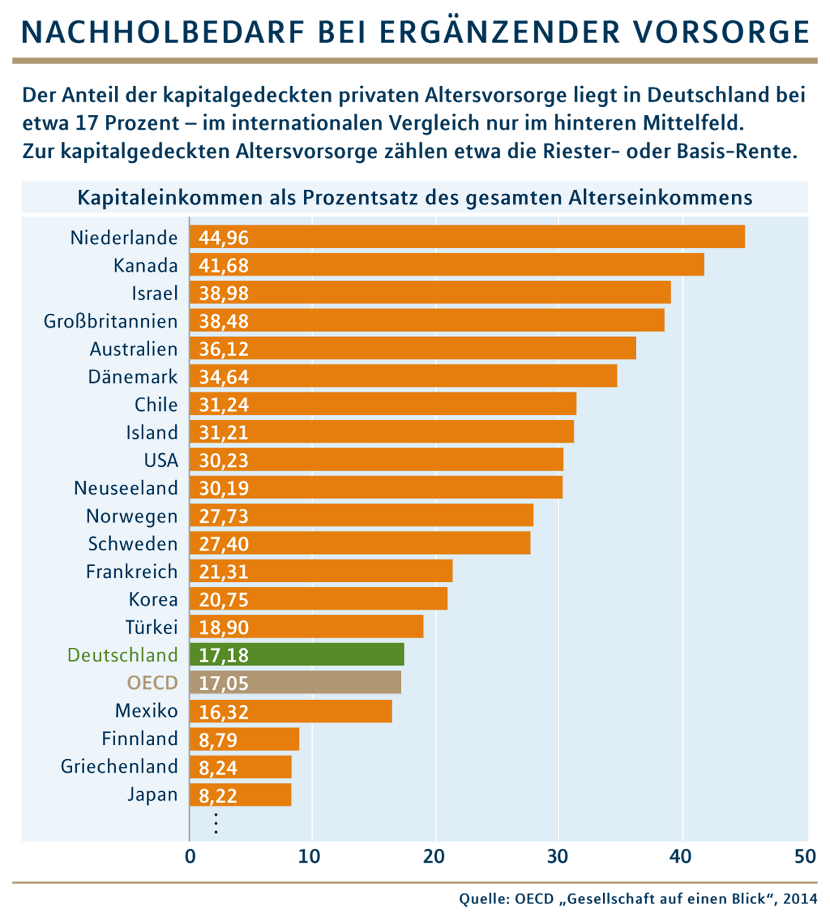

Im internationalen Vergleich haben die Deutschen ohnehin bei den Zusatzmaßnahmen noch Nachholbedarf, wie aus einer aktuellen Untersuchung der OECD hervorgeht (siehe Grafik).

Generell gilt: Wer früh startet, nutzt einen zentralen Vorteil: Die kontinuierlichen Sparraten können ihre Wirkung im Verlauf der Zeit immer besser entfalten – und den Effekt von Zins und Zinseszins wirksamer ausnutzen. Beispiel Berufseinsteiger: „Für sie sind zunächst auch kleinere Beträge möglich, die im Lauf der Karriere entsprechend angepasst werden können“, so Miriam Michelsen.

„Persönlicher Vorsorgemix“

Das passende Konzept für die ergänzende

Altersvorsorge

hängt stets von den eigenen Wünschen für den Ruhestand sowie der aktuellen Lebens- und Finanzsituation ab. Zur Verfügung stehen eine Vielzahl an Möglichkeiten: von staatlich geförderten wie

Riester-

und

Basis-Rente

oder

betrieblicher Altersvorsorge

bis zu

privaten Rentenversicherungen

. Daneben können Immobilien und Fondssparpläne sinnvolle Bausteine sein. „Unsere Berater unterstützen dabei, den persönlichen Vorsorgemix zu gestalten“, sagt Miriam Michelsen.

Weitere Informationen

Ein Überblick

: Welche finanzielle Flexibilität neuartige Rentenversicherungen bieten – und welche Möglichkeiten der Zusatzvorsorge sich zudem gut eignen.