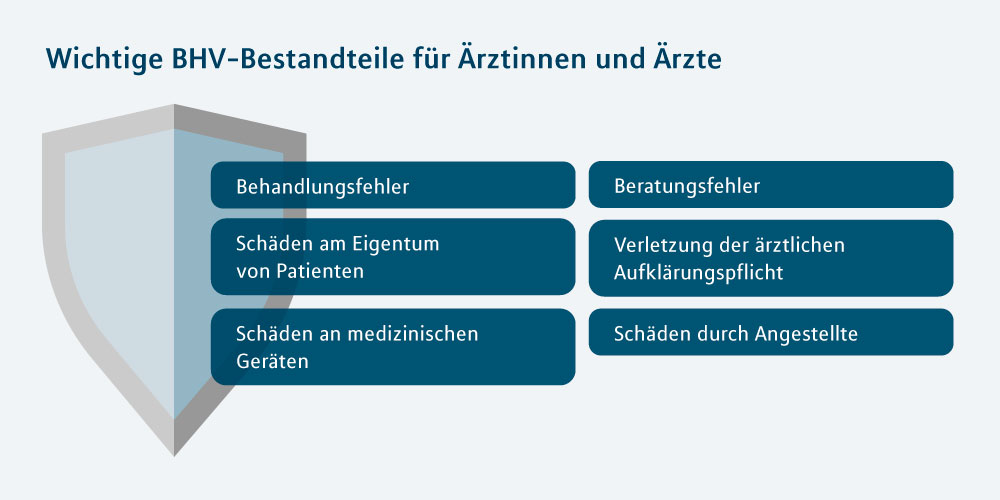

Ja, in Deutschland ist die Arzthaftpflicht für Ärztinnen und Ärzte wie auch für Zahnärztinnen und Zahnärzte eine Pflichtversicherung, die abgeschlossen werden muss, um praktizieren zu dürfen. Als Standespflicht wird sie u. a. von den Ärztekammern und der Bundesärzteordnung vorgeschrieben. Zusätzlich gilt: Vertragsärztinnen und Vertragsärzte müssen gemäß Gesundheitsversorgungsweiterentwicklungsgesetz (GVWG) einen ausreichenden Versicherungsschutz sogar gesetzlich nachweisen, wobei konkrete Mindestanforderungen an die Deckungssummen vorgegeben sind. Wer keinen entsprechenden Versicherungsschutz hat, darf keine ärztliche Tätigkeit ausüben.

Inhalt

Eine Berufshaftpflichtversicherung ist für Ärztinnen und Ärzte unverzichtbar ...

... egal ob Sie am Anfang Ihrer Karriere stehen oder bereits seit Jahren praktizieren. Unsere MLP Beraterinnen und Berater unterstützen Sie bei der Wahl der passenden Versicherung und vergleichen für Sie die Angebote verschiedener Versicherer. Lassen Sie sich jetzt über die Einzelheiten in einem persönlichen Gespräch beraten.

Schutz Ihrer beruflichen Zukunft im Schadensfall

Schadensersatzforderungen kommen im Arztalltag leider vor. Oft lässt sich eine Eskalation durch ein Gespräch mit der betroffenen Person vermeiden. Sollte jedoch ein zivilrechtliches Verfahren eingeleitet werden, können Sie sich mit der richtigen Berufshaftpflichtversicherung auf die Übernahme der Forderungen verlassen.

Unser Tipp: Absicherung im Berufsalltag – zuverlässig und umfassend

Als Ärztin oder Arzt tragen Sie täglich große berufliche Verantwortung – schon kleine Fehler können weitreichende Konsequenzen haben. Eine ärztliche Berufshaftpflichtversicherung schützt Sie vor Schadenersatzforderungen, damit Sie sich auch im Ernstfall auf das Wesentliche konzentrieren können: Ihre Patientinnen und Patienten. Unsere MLP Beraterinnen und MLP Berater vergleichen für Sie verschiedene Berufshaftpflichtversicherungen für Ärztinnen und Ärzte und beraten Sie, welche Versicherungsbausteine besonders wichtig sind. Vereinbaren Sie jetzt Ihren persönlichen Termin.