Kostenlose Girocard & optionale Mastercard

Die MLP Girocard gibt es kostenlos zum Konto dazu. Die MLP Mastercard gibt es ab 12 Jahren für nur 12 Euro im Jahr

Kinderkonto eröffnen: Das sollten Eltern wissen

Ein Kinderkonto bietet gleich mehrere Vorteile – sowohl für den Nachwuchs als auch für die Eltern:

Mit dem kostenlosen Jugendkonto MLP4YOU schulen Sie die Finanzbildung Ihres Kindes bereits in jungen Jahren – dank flexibler Karte, mobilem Banking und voller Kostenkontrolle. Vereinbaren Sie jetzt einen Termin mit Ihrer MLP Beraterin oder Ihrem MLP Berater, um das Konto für Ihr Kind zu eröffnen.

Möchten Sie ein Konto für Ihr Kind eröffnen, sollten Sie sich vorab ein paar grundlegende Gedanken machen, Angebote vergleichen und die erforderlichen Unterlagen parat haben. Folgende Fragen können Sie sich dabei stellen:

Ob Taschengeld, Geburtstagsgeld oder Geld aus einem Nebenjob: Das MLP4YOU Jugendkonto passt sich dem Alltag junger Menschen an und unterstützt sie dabei, den verantwortungsvollen Umgang mit Finanzen zu lernen, während Sie stets die Kontrolle behalten.

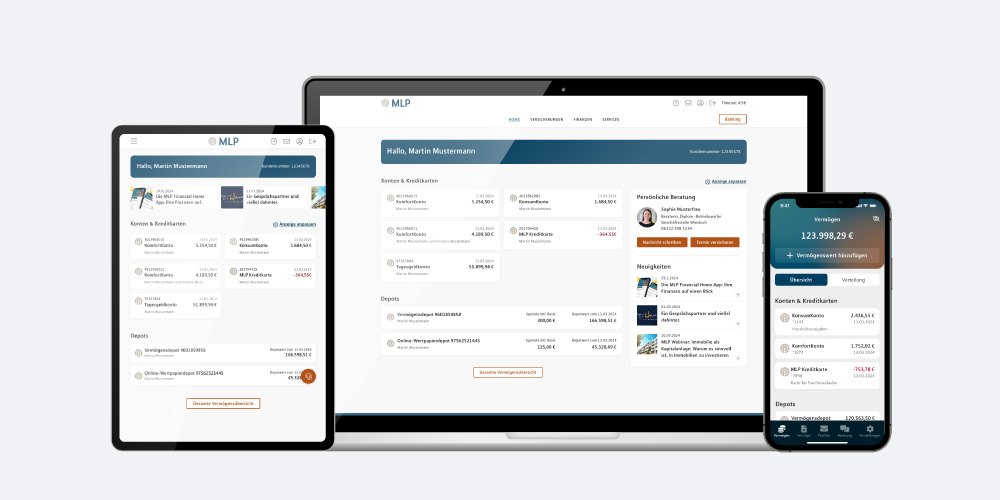

Auch Jugendliche mit einen MLP4YOU Konto profitieren von unserem innovativen Finanztool. Das MLP Financial Home bietet Übersicht und Kontrolle über die Finanzen und ermöglicht den direkten Kontakt zu erstklassiger Beratung von MLP. Und das auf allen Endgeräten. Egal ob im Browser oder in der App.